ИАА TelecomDaily: в 2023 рынок видеоаналитики может вырасти в два раза

Или на 6% — и достигнуть 12,8 млрд рублей. Но уже с 2023 года будет прибавлять 10–12% ежегодно.

Согласно прогнозу ИАА TelecomDaily, в конце 2022 года объём российского рынка видеоаналитики (ВА) достигнет 12,8 млрд рублей, то есть год к году данный сегмент вырастет на 6%. Для сравнения, с 2020 по 2021 год выручка выросла на 12%, с 2019 по 2020 — на 10%.

Ведущую роль в ВА продолжают играть независимые компании: ГК ЦРТ (9% рынка), NtechLab (8%), Trassir/DSSL (7%) и ITV/Axxon Soft (7%). Для игроков рынок продолжает оставаться динамичный и формирующимся.

TelecomDaily скорректировал свой прогноз по российскому рынку видеоаналитики на ближайшие семь лет, до 2028 года включительно. Несмотря на небольшое снижение, этот сектор сохраняет самую высокую положительную динамику среди смежных рынков.

Итоговая выручка за 2021 оказалась несколько ниже прогнозной — чуть менее 12 млрд против 12,3 млрд рублей, как ожидали в агентстве годом ранее. К тому же в прошлом году рынок рос в два раза быстрее, чем в этом. Однако аналитики полагают, что в 2023 он вернётся к ранее взятым темпам и будет прибавлять 10–12% ежегодно.

Текущие данные и прогнозы по российскому рынку видеоаналитики

В целом цифры по рынку, озвученные до 2028 года, незначительно изменились в сторону уменьшения, но основной прогноз тот же самый — за семь лет этот рынок почти удвоится. Прогнозируемый объём выручки по итогам 2028 составит 23,8 млрд рублей.

Так, в течение этого года выручка сегмента видеоаналитики увеличится с 12 до 12,8 млрд рублей, то есть на 6% против 12% годом ранее. Как ожидается, уже в 2023 году рост составит почти 10%, до 14 млрд рублей, ещё через год — на 11%, до 15,5 млрд. Таким образом, в течение семи лет динамика рынка сохранится на уровне 10–12% в год. Это на 4–6 пп выше, чем на родительском рынке видеонаблюдения (ВН).

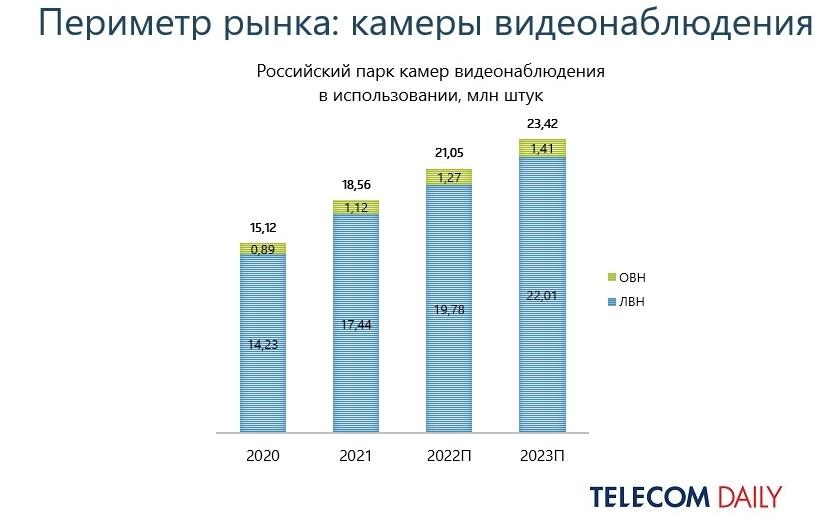

В 2022 году в России количество камер для видеонаблюдения и видеоаналитики также перестанет расти прежними темпами, рост сократится примерно в два раза. Если с 2015 по 2021 годы в страну ежегодно импортировалось порядка 3,5 млн камер (в 2021 — рекордные 5 млн камер) и их количество росло на 20–25% ежегодно, то по итогам 2022 рост составит чуть более 13%, или 2,5 млн камер.

Причём прогноз на следующий год ещё более сдержанный: рынок может вырасти на 2,4 млн камер, то есть на 11% в количественном выражении.

По своему назначению камеры можно разделить на четыре основных сектора: по итогам 2021 камеры для распознавания лиц заняли 40% рынка (4,8 млн штук), для распознавания государственных регистрационных номеров (ГРН) автомобилей — 30% (3,5 млн штук), для ситуационной видеоаналитики (охрана, мониторинг, контроль за детьми, пожилыми родственниками) — 17% (2 млн штук), для аналитики в ритейле — на 13% (1,6 млн штук).

В 2022 и далее, до 2028, разделение деление рынка на данные сегменты сохранится. Более того, останется и похожее соотношение. Согласно прогнозам, по итогам 2028 доля камер для распознавания лиц вырастет до 43% (10,2 млн штук).

Ключевыми заказчиками для систем ВА до сих пор остаются государственный структуры. ВА является необходимо для реализации таких крупных проектов, как «Безопасный город», «Антитеррор», в системах безопасности метро, аэропортов и вокзалов, а также в программах повышения безопасности дорожного движения. B2B-пользователи только начинают подключаться к таким проектам.

На данный момент 14% камер задействовано в дорожном регулировании (дороги и парковки) и ещё 14% —для мониторинга транспорта и логистики. В совокупности на движение и транспорт приходится почти треть всего рынка ВА. На производстве используется 13% камер, в ритейле — 13%, в финансовом секторе — 10%.

Что касается игроков, то этот рынок продолжает оставаться разрозненным, процессы укрупнения и слияния на нём набирают обороты, поэтому 43% контролирует компании с минимальной долей присутствия (менее 1% у каждой).

Самая большая доля рынка у ГК ЦРТ (АПК «Визирь») — 9%. Следом идёт NtechLab — 8%, у Trassir/DSSL и ITV/Axxon Soft — по 7% у каждой, у VisionLabs — 6%. Ещё 10 компаний удерживают доли от 1 до 3%.

Присылайте свои комментарии к ситуации на digital-рынке (короткие или развёрнутые, во втором случае сделаем вам полноценную колонку в статейной ленте Коссы):

Email: 42@cossa.ru

Телеграм: @cossawer

VK: vk.com/cossa

Рекомендуем!

Популярные новости

14 апреля 2026, 18:45

14 апреля 2026, 18:10

14 апреля 2026, 15:32

14 апреля 2026, 10:00

13 апреля 2026, 17:41