Финансы на фрилансе: как контролировать свои деньги и чувствовать себя увереннее

Что важнее для достатка и финансовой стабильности фрилансера: меньше тратить или больше зарабатывать?

Спорить можно вечно, но совершенно точно одно – нужно контролировать доходы и расходы. В этом помогут инструменты для учета финансов.

Рассказываем, в чем отличие личных финансов фрилансера от финансов наемного работника и как все учитывать.

Как изменяются отношения с деньгами после ухода в свободное плавание

Чтобы ощущать финансовую стабильность и не считать дни от зарплаты до зарплаты, необходимо контролировать и планировать доходы и расходы. Это нужно делать и наемным работникам, и фрилансерам. Но у первых все достаточно просто: аванс и зарплата, несколько обязательных платежей. У фрилансеров все несколько сложнее.

Больше переводов. Вместо предсказуемых доходов в одни и те же даты фрилансер может получать несколько платежей в неделю. И мелких, и не очень. Иногда они могут поступать хаотично.

Если не контролировать денежные потоки, будет то густо, то пусто.

Если не контролировать денежные потоки, будет то густо, то пусто.

Несколько источников дохода. Вместо одного работодателя у фрилансера могут быть разовые заказы или 2–3 постоянных клиента. В первом случае деньги могут поступать из десятка различных источников.

Необходимость контролировать оплаты. Конечно, наемным работникам тоже могут задерживать зарплату. Но если вы ждете определенную сумму в конкретный день, то вряд ли упустите ее из виду. Когда деньги поступают хаотично от разных отправителей, можно запутаться, что оплатили заказчики, а что пока нет.

Необходимость оплачивать налоги. За расчет и своевременную оплату налогов с дохода наемного работника отвечает бухгалтерия работодателя. На фрилансе следить за налогами, в том числе с партнерских программ, приходится самостоятельно.

С такими особенностями финансовый учет занимает больше времени и требует повышенного внимания. Чтобы было проще справиться, можно использовать специальные инструменты.

Читайте также нашу статью «Как контекстологу увеличить доход, не потеряв в качестве работы».

Инструменты для контроля финансов

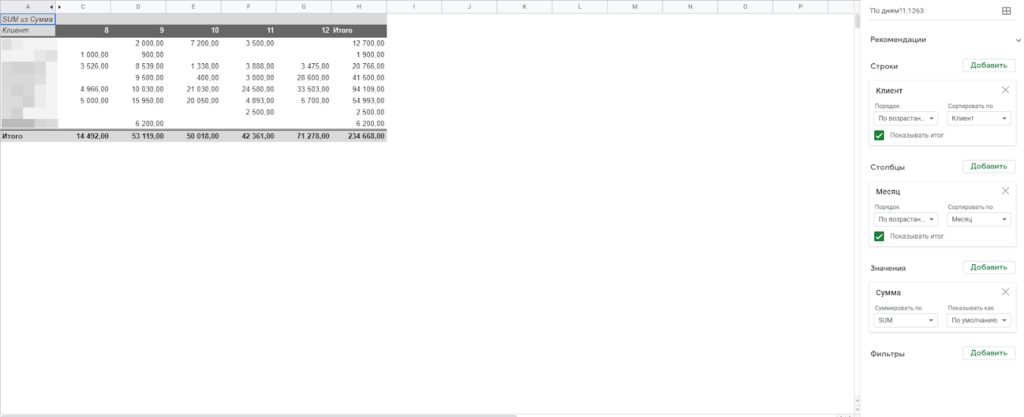

Google Таблицы

Универсальный инструмент для работы с данными в режиме онлайн. С его помощью можно создать таблицу с нужными строками и столбцами (расходы, клиенты, даты) и даже построить дашборды для отслеживания структуры расходов, роста доходов, прогресса в достижении целей.

Простая сводная таблица доходов по клиентам и месяцам

Простая сводная таблица доходов по клиентам и месяцам

Преимущества

Несмотря на то, что Google Таблицы сложно назвать специализированным инструментом для учета финансов, на начальном этапе это, пожалуй, наиболее приемлемый вариант. Он обладает рядом преимуществ:

может интегрироваться с системами управления проектами и задачами, например позволяет настроить автоматический импорт работы в таблицу;

позволяет оформить графики и таблицы под себя без перегрузки лишней информацией;

дает возможность добавить собственные формулы для расчета конкретных показателей, например заработка в день или час;

может стать более сложным инструментом благодаря макросам, функциям, сводным таблицам, условному форматированию;

является кроссплатформенным.

Недостатки

Отсутствует интеграция с банками.

Нет заранее настроенной системы контроля финансов, ее нужно строить самостоятельно с нуля.

Напоминания и уведомления требуется настраивать через «костыли».

Стоимость. 0 рублей.

Дзен-мани

Разработчики позиционируют сервис как красивый способ планирования и учета личных финансов. На практике он хорошо подходит для ведения домашней бухгалтерии, финансового учета микробизнеса и фрилансеров. Позволяет вносить расходы и доходы, планировать траты, просматривать отчеты по разным категориям.

Протестировать функционал можно в демо-версии

Протестировать функционал можно в демо-версии

Преимущества

В отличие от Google Таблиц, инструмент ориентирован на построение системы и ведение учета, поэтому настройка займет меньше времени. Также Дзен-мани:

помогает ставить цели и составлять финансовые планы;

позволяет по одному нажатию добавлять повторяющиеся операции;

автоматизирует добавление расходов (может распознавать сообщения от банков и считывать QR-коды с чеков);

автоматически указывает категории расходов;

строит отчеты по расходам и доходам с категориями за указанный период времени;

напоминает о платежах;

может использоваться на различных платформах, данные синхронизируются.

Недостатки

Нет бесплатной версии, есть только демо-версия, доступная две недели.

Отсутствует интеграция с сервисами управления проектами.

Нельзя автоматизировать расчет и уплату взносов и налогов.

В отзывах пользователей можно прочитать, что сканирование чеков и синхронизация с банками не всегда работают корректно.

Может не подойти интерфейс.

Стоимость. 1990 руб. при оплате навсегда.

Coinkeeper

Приложение для достижения финансовых целей и контроля расходов.

Что умеет продвинутая версия Coinkeeper

Что умеет продвинутая версия Coinkeeper

Преимущества

Coinkeeper многим напоминает Дзен-мани:

может интегрироваться с банками и автоматически импортировать операции;

позволяет автоматически определять категории расходов;

умеет прогнозировать траты и формировать бюджет;

демонстрирует детальную статистику операций и позволяет устанавливать лимиты расходов по категориям;

имеет собственную банковскую карту, выпускаемую в партнерстве с банком «Ак Барс»;

может применяться на различных платформах, данные синхронизируются.

Недостатки

Нельзя вести налоговый учет и оплачивать налоги, но можно запланировать эти расходы и поставить напоминания.

Отсутствует интеграция с сервисами управления проектами.

Могут возникать ошибки в синхронизации с банками и работе приложения.

Стоимость. От 0 рублей, тариф Platinum предоставляется на год со скидкой за 749 руб.

«Финолог»

Из всей нашей подборки этот сервис меньше всего подойдет для контроля личных финансов. С одной стороны, он достаточно сложен в использовании, но с другой, фрилансерам с большим количеством проектов и сложных взаиморасчетов он подойдет отлично.

Дашборды «Финолога» сложные, но очень информативные

Дашборды «Финолога» сложные, но очень информативные

Достоинства

«Финолог» – это инструмент для профессионалов. Поэтому он позволяет:

импортировать данные из банковских выписок и Excel;

планировать финансовые потоки;

настраивать множество интеграций: с эквайрингом, банками, amoCRM и прочими приложениями по API;

распределять доходы по направлениям и проектам для отслеживания наиболее прибыльных и убыточных;

формировать и анализировать финансовые отчеты (об убытках и прибыли, по косвенным и прямым затратам, ДДС);

выставлять клиентам счета.

Недостатки

Так как целевая аудитория сервиса – предприниматели, он:

значительно дороже других инструментов в этой подборке;

имеет только двухнедельный триал, бесплатной версии нет;

несмотря на интуитивно понятный и дружелюбный интерфейс, достаточно сложен в освоении.

Стоимость. От 2499 рублей в месяц при оплате за год.

EasyFinance

Представляет собой удобный финансовый навигатор для браузера и смартфона. Позволяет планировать бюджет малого бизнеса и семьи, поэтому подойдет и фрилансеру.

Оригинальная визуализация бюджета

Оригинальная визуализация бюджета

Преимущества

Так как сервис ориентирован на учет финансов в бизнесе, он позволяет фрилансеру отслеживать дебиторскую и кредиторскую задолженность, вести аналитику движения денег, создавать свои источники доходов. Кроме того, сервис:

помогает запланировать расходы заранее;

выдает советы по управлению финансами;

интегрируется с банками и автоматически подтягивает информацию по состоянию счетов и операциям;

может синхронизироваться с Google Календарем;

позволяет отслеживать динамику и достижение целей;

доступен на смартфоне, компьютере и планшете;

формирует наглядные отчеты по расходам и доходам.

Недостатки

Отсутствует функционал для налогового учета и уплаты налогов.

Нет интеграции с системами управления задачами и проектами.

В бесплатной версии сервис доступен только на сайте.

Как отмечают пользователи в Play Маркете, последние годы мобильное приложение развивается слабо, наблюдаются проблемы с переходом на платные тарифы и синхронизацией с банками.

Стоимость. От 0 рублей, есть платные тарифы.

Как выбрать инструмент

Выбор сервиса зависит от индивидуальных потребностей фрилансера: количества источников и сумм поступлений, необходимости учета и контроля, поставленных целей и средств их достижения. Но есть несколько общих рекомендаций, которые стоит учесть.

Дашборды и отчеты. При выборе приложения обратите внимание на эти элементы: их функциональность, наглядность и соответствие вашим потребностям.

Юзабилити и интерфейс. Внесение данных в систему не должно занимать много времени. Желательно, чтобы процесс был автоматизирован частично или полностью. Иначе высок риск того, что вам быстро надоест вести финансовый учет. Некоторые люди спокойно вносят руками каждую операцию или собирают данные в конце месяца. Но далеко не факт, что это ваш случай.

Напоминания. Наличие этой опции поможет не забыть о том, что пора оплатить кредит, налоги или подписку на Photoshop.

Кастомизация. Добавление своих категорий расходов поможет любому человеку, который хочет контролировать финансы. Фрилансеру будет полезна еще и кастомизация источников доходов. Особенно хорошо, если можно добавлять метки, теги и строить аналитику. Это даст возможность определить прибыльность проектов и вовремя отсечь невыгодные заказы.

Кроссплатформенность. Конечно, вы можете контролировать финансы и с компьютера. Но, согласитесь, вероятность того, что вы забудете записать в расходы пакет молока, который купили за наличные, будет выше.

6 советов, которые помогут контролировать финансы

Правильно выбранный инструмент – это лишь один из этапов пути к финансовой стабильности. Большую роль играет системный подход. Следование ряду принципов поможет быстрее наладить систему учета и контроля финансов.

Определите размер заработной платы. Да, вы фрилансер. Но что вам мешает назначить постоянную зарплату каждый месяц? Не знаете сумму? Возьмите средний доход за прошлый год и заплатите себе 70%. Остальные 30% можно оставить на уплату налогов и непредвиденные расходы. Так получится относительно постоянная сумма, которой вы сможете распоряжаться.

Контролируйте абсолютно все траты. Это важно. Четко фиксируйте все расходы и поступления. Иначе картина будет неполной. Используйте для контроля специальную программу или просто заведите таблицу. Возможно, для вас будет сюрпризом, сколько денег расходуется на то, что не делает вас счастливее, а вашу жизнь – лучше.

Определите приоритеты и лимитируйте расходы по категориям. Если нужно сразу купить несколько вещей для личных нужд или работы, приоритезируйте траты. Покупку многих товаров можно отложить на некоторый срок. Вы можете лимитировать расходы по категориям, где часто тратите много денег. У каждого они свои: развлечения, такси, косметика и пр.

Создайте подушку безопасности. Вы всегда должны быть готовы к тому, что может грянуть очередной кризис или сократиться поток заказов. Достаточно откладывать на такой случай 10% заработка. К концу года вы сможете набрать сумму, которая позволит спать спокойно.

Расширяйте источники дохода. Если вы работаете на фрилансе, рассмотрите разные способы заработка. Дизайн, запись подкастов, консультирование, копирайтинг – если один источник не приносит прибыли, пробуйте другие. Так вы всегда будете на плаву и сможете иметь много заказов. Старайтесь инвестировать в собственное развитие.

Поставьте цели и составьте финансовый план. Когда разберетесь с тем, что происходит с деньгами сейчас, планируйте наперед: стандартные расходы, обязательные платежи, крупные цели вроде обучения, отпуска, покупки машины, недвижимости. Цели должны быть конкретные, реалистичные, измеримые и со сроками. Купить квартиру – это не цель. Купить студию в декабре 2022 без ипотеки – уже лучше. Если вы знаете, что сможете откладывать ежемесячно нужную сумму, и этого будет достаточно.

Если вы работаете специалистом по контекстной или таргетированной рекламе и хотите грамотно распределять финансы, подключайтесь к партнерской программе click.ru и получайте до 15% от рекламных расходов клиентов.

Рекомендуем!

Популярные новости

9 июля 2025, 15:22

8 июля 2025, 19:33

8 июля 2025, 10:55

7 июля 2025, 16:57