Какие системы налогообложения доступны для digital-компании

Предприниматель может выбрать 3 системы налогообложения для digital-студии:

-

общую систему налогообложения (ОСН);

-

упрощенную систему налогообложения, доходы (УСН 6%);

-

упрощенную систему налогообложения, доходы минус расходы (15%).

Ниже рассмотрим каждую из них.

Базовые налоги для любой компании

Независимо от системы налогообложения у компании будут следующие налоги:

-

на транспорт, если у компании есть во владении транспортные средства;

-

на имущество, если у компании есть имущество;

-

на землю, если у компании есть земля;

-

страховые взносы.

НДФЛ считается налогом сотрудника, но удерживает и перечисляет этот налог компания.

Налог на транспорт, имущество и землю и в этой статье рассматривать не будем, так как наличие этих средств — редкая история для digital-компании.

Страховые взносы

Чтобы сотрудник получил 80 000 рублей на руки, у организации будут следующие расходы:

-

80 000/0,87 = 91 954 рублей, где 11 954 рублей — НДФЛ;

-

12 792 * 30,2% + (91 954 - 12 792) * 15,2% = 3 864 + 12 033 = 15 897 рублей уйдёт на страховые взносы;

-

Общие расходы = 91 954 + 15 897 = 107 851 рублей — общие расходы компании, чтобы сотрудник получил 80 000 рублей на руки.

Грубо говоря, чтобы выплатить 100 рублей на руки, потребуется заплатить 34 рубля налогов сверху.

Страховые взносы в размере 15% применимы для компании, если она входит в число малых и средних предприятий: это компании с оборотами до 2 млрд рублей в год и сотрудниками до 250 человек (№ 209-ФЗ от 24.07.2007). Это правило применимо для большинства компаний.

Общая система налогообложения (ОСН)

Самая сложная и дорогая система налогообложения. Эту систему выбирают, если компания работает на экспорт, клиентам нужен входящий НДС или компания не может применять УСН из-за своих размеров. Если у вас не эти случаи, то вы будете сильно переплачивать налоги на ОСН.

Большая налоговая нагрузка возникает из-за:

-

налога на прибыль;

-

НДС.

Для ведения бухгалтерии на этой системе налогообложения потребуется бухгалтер. На аутсорсе ведение практически нулевой компании будет стоить 15–25 тысяч рублей в месяц в зависимости от региона и подрядчика.

Также к компаниям, которые используют ОСН, особенно внимательна налоговая, так как из-за сложности учета НДС и налога на прибыль есть возможность доначислить налоги.

Ещё одна особенность ОСН — доходы и расходы учитываются по методу начисления. Фактом прихода или ухода денег является не движение денег на расчётном счёте, а полученные документы: акты, накладные, УПД. В этой ситуации у компании могут возникать кассовые разрывы: ситуация, когда нужно платить по счетам, а денег на расчётном счёте нет, но они появятся через пару дней.

Например, вы выставили акт на 120 рублей в январе, где 20 рублей — НДС, а 120 рублей на расчётный счёт пришли только в апреле. 120 рублей для целей налогообложения будет учитываться в январе, а не в апреле. Поэтому вам потребуется заплатить налоги с 120 рублей тогда, когда вы по факту ещё не получили деньги на расчётный счёт.

В этой ситуации вы будете кредитовать государство. Компании, которые работают с крупными клиентами, часто сталкиваются с проблемой кассового разрыва при уплате налогов и других расходах компании. Крупный заказчик может принять работу, а оплатить услуги только через 2 месяца. В этой ситуации компании подключают овердрафты и получают кредиты в банке, чтобы убрать кассовый разрыв.

Ниже детальнее рассмотрим НДС и налог на прибыль.

Налог на прибыль

Рассчитывается по следующей формуле:

-

налог на прибыль = ([Доход компании без НДС] - [Расход компании без НДС]) * 20%;

-

([Доход компании без НДС] - [Расход компании без НДС]) = налогооблагаемая база.

Соответственно, чем больше расходов, тем ниже налог.

Например:

-

доходы компании без НДС = 50 млн рублей;

-

расходы компании без НДС = 40 млн рублей;

-

налог на прибыль = (50 000 000 - 40 000 000) * 20% = 2 млн рублей.

Однако не все доходы и расходы, которые проходят по банковской выписке, можно отнести в доходы и расходы по налоговому учёту. Может быть ситуация, когда расходов по банковской выписке на 20 млн рублей, а в налоговом учёте учитывается только 15 млн рублей.

Но может быть и обратная ситуация. Например, вы можете покупать доставку еды для сотрудников в офис на 300 000 рублей в месяц (3 600 000 рублей в год). Налоговой может это не понравиться и она попросит убрать из расходов эту статью.

Если согласиться с налоговой и не найти, чем можно перекрыть эти расходы, то налогооблагаемая база за год увеличится на 3 600 000 рублей и вы заплатите с этой суммы 20% в бюджет.

Дополнительный налог в бюджет = 3 600 000 * 20% = 720 000 рублей за год.

Для ОСН список расходов открытый (ст. 252 НК РФ, ст. 253 НК РФ, ст. 265 НК РФ). В НК РФ нет точного перечня того, что относится в расходы. Главное, чтобы эти расходы были подтверждены документально, имели экономическую обоснованность и были направлены на реализацию и получение прибыли компании.

Поэтому, чтобы налоговая отстала, вам потребуется подготовить обоснование, почему доставка еды для сотрудников помогает компании извлекать прибыль. Здесь бухгалтеру нужно проявить навыки копирайтинга и «гугления» и проследить, чтобы документы были правильно оформлены.

Если вы получите убыток (расходы больше доходов), то вы не будете платить налог (п.8 статьи 274 НК РФ) и сможете перенести убыток на следующий год и уменьшить налогооблагаемую базу до 50% (п. 2.1 ст. 283 НК РФ).

Например:

-

убыток 2019 года = 100 рублей;

-

налогооблагаемая база в 2020 году = 150 рублей;

-

налогооблагаемую базу за 2020 год можно уменьшить на 75 рублей за счёт убытка 2019 года;

-

итого к уплате в 2020 году = 150 - 75 = 75 рублей;

-

остаток убытка 2019 года = 25 рублей.

Подавать отчётность и уплачивать налог потребуется каждый квартал.

Подробнее про налог на прибыль можете почитать в нашей статье на vc.

НДС

Самый опасный зверь среди всех налогов.

НДС рассчитывается следующим образом:

-

НДС к уплате = [Исходящий НДС] - [Входящий НДС];

-

Исходящий НДС = [Стоимость продукции компании] * 20%;

-

Входящий НДС = НДС, который компания получает от подрядчиков.

В России есть несколько ставок НДС: 0, 10 и 20% (ст. 164 НК РФ). Некоторые компании (резиденты Сколково) и операции (ВЭД) могут освобождаться от уплаты НДС или не облагаться НДС.

У digital-компании ставка будет составлять 20%, если компания работает с российскими компаниями. Если компания оказывает услуги для зарубежной компании, которая не находится в России, то эти услуги не будут облагаться НДС (п.1 ст. 146 НК РФ).

Чтобы платить минимум НДС нужно, чтобы исходящий НДС был минимален (была ставка 0 или 10 процентов или операции не облагались НДС), а входящий НДС был максимален. Поэтому компании на ОСН нужно работать с подрядчиками, которые также на ОСН и могут давать входящий НДС.

Cпецифика digital-компаний в том, что бо́льшую часть расходов составляют ФОТ и страховые взносы, которые не дают входящий НДС. Поэтому у компаний с большой долей расходов на ФОТ большой НДС к уплате.

Если digital компания работает с зарубежными заказчиками, то в этом случае у компании не будет возникать исходящий НДС. При этом может возникать входящий НДС при грамотном выборе подрядчиков.

Когда входящего НДС больше, чем исходящего, то есть налог к уплате получается отрицательный, то компания может подать заявление на возмещение НДС из бюджета.

Например:

-

исходящий НДС = 0 рублей;

-

входящий НДС = 2 млн рублей в год.

В итоге компания может подать заявление на возмещение НДС в налоговую и получить 2 млн рублей из бюджета. При этом компании придётся пройти камеральную проверку: налоговая запросит все документы, которые будут относиться к возмещению НДС, поэтому с документами должно быть всё в порядке, а бухгалтерия чистая. Иначе налоговая может доначислить.

Поэтому digital-компании, которая работает с иностранными заказчиками, может быть выгодна ОСН, так как в этом случае можно возмещать НДС из бюджета.

Сдавать отчётность по НДС необходимо каждый квартал, а уплачивать в бюджет каждый месяц.

Подробнее про НДС можете почитать в нашей статье на vc.

Как работать, чтобы было минимум налогов

-

Правильно оформляйте документы. Проверяйте наличие всех подписей, печатей и корректность реквизитов. Лучше сразу получите корректные документы, так как в будущем контрагент может исчезнуть и он не сможет дать корректный документ, поэтому ваша налоговая нагрузка может увеличиться при запросе документов ФНС.

-

Работайте с подрядчиками на ОСН, которые могут дать входящий НДС, чтобы вы уменьшили НДС к уплате.

-

Старайтесь уменьшить разрывы во времени между реализацией для клиента и получением денежных средств на расчётный счёт, чтобы избежать кассовых разрывов и просрочки уплаты налога.

Упрощённая система налогообложения (УСН)

Самая оптимальная система налогообложения для многих компаний. Компании на УСН не платят налог на прибыль и НДС, а платят один упрощённый налог.

Компании на УСН получают меньше внимания со стороны государственных органов. Сдают отчётность один раз в год, а уплачивают налог каждый квартал.

Доходы и расходы компании на УСН учитываются кассовым методом, по факту поступления денег на расчётный счёт. В этом случае не будет возникать кассовых разрывов по уплате налога.

Например, вы сделали реализацию на 100 рублей в декабре 2020 года, а деньги от клиента получили в январе 2021 года. 100 рублей для расчёта налогов будут учитываться в январе, когда по факту были получены средства на расчётный счёт.

Некоторые компании на УСН теряют крупных клиентов, которые просят выставлять НДС, чтобы они приняли его к учёту. Однако компания на УСН также может выставить НДС (п.п.1 п.5 ст.173 НК РФ). Компании потребуется сдать декларацию по НДС и заплатить НДС так, как это делают компании на ОСН. При этом компания не сможет принять входящий НДС к вычету.

Но для вашего клиента такой манёвр будет нелогичен, потому что итоговая стоимость услуг для него не изменится, так как вы будете начислять НДС сверху, а не включать его в стоимость.

В случае без НДС итоговые расходы клиента составят 100 рублей. В случае НДС клиент заплатит 120 рублей, а затем 20 рублей возьмёт к вычету. Общие расходы также составят 100 рублей.

У налога УСН есть 2 разновидности, которые рассмотрим ниже.

УСН доходы минус расходы (15%)

Налог рассчитывается следующим образом:

-

налог к уплате = ([Доходы компании] - [Расходы компании]) * 15%.

Налог рассчитывается в схожей логике с налогом на прибыль. Но в налоге на прибыль перечень расходов открытый, а в налоге УСН 15% перечень расходов строго определён (ст. 346.16 НК РФ).

Например, в расходы базово нельзя будет отнести следующее:

-

представительские расходы. Если вы организуете приёмы для клиентов, то их нельзя будет отнести в расходы;

-

бытовая техника для офиса. Кофемашина не уменьшит налог, так как эти расходы направлены на обеспечение нормальных условий труда, но в перечне расходов УСН нет такой статьи расходов. Однако, если у бухгалтера есть немного сноровки, то бытовую технику можно отнести к материальным расходам, которые попадают в перечень расходов (п.п.5 п.1, п.2 ст.346.16 НК РФ);

-

проведение корпоративов;

-

вода, кулер и тому подобное. Эти расходы направлены на обеспечение нормальных условий труда. Бухгалтер также может подсуетиться и отнести эти расходы в класс материальных.

Также расходы, которые учитываются для уменьшения налогооблагаемой базы должны соответствовать требованиям ст. 252 НК РФ:

-

быть экономически обоснованы. Покупка плитки для ванной комнаты будет экономически не обоснована;

-

документально подтверждены. Документы должны быть корректно оформлены.

Если получится ситуация, когда ваши расходы будут больше доходов, и у вас выйдет убыток, вам потребуется заплатить 1% от оборота (п. 6 ст. 346.18 НК РФ). То есть на УСН 15% вы будете платить минимум 1% с оборота независимо от результатов деятельности.

Для ведения учёта на УСН 15% потребуется бухгалтер. Аутсорсинговые компании в зависимости от региона берут 10–20 тысяч рублей в месяц для недавно созданной организации.

УСН доходы (6%)

Рассчитывается налог следующим образом:

-

налог УСН 6% = [Доходы организации] * 6% - [Страховые взносы].

Проще говоря, это налог с оборота.

Сумма налога не зависит от расходов компании, кроме страховых взносов. Компании на УСН 6% с сотрудниками могут уменьшить сумму налога УСН до 50% за счёт страховых взносов (п. 3.1 ст. 346.21 НК РФ).

Например:

-

сумма налога УСН 6% к уплате = 100 рублей;

-

сумма страховых взносов = 70 рублей;

-

сумма налога УСН 6% после учёта страховых взносов = 100 - 100/2 = 50 рублей.

Если у вас ИП без сотрудников, то вы можете уменьшить налог УСН 6% на полную сумму страховых взносов (п. 3.1 ст. 346.21 НК РФ).

Компания на УСН 6% в любом случае заплатит минимум 3% от оборота.

Из-за простоты расчёта налога компании в данном случае не всегда нужен бухгалтер. Бухгалтерию для ИП на УСН 6% можно вести в онлайн-бухгалтерии банка, которая бесплатна. Для ООО уже потребуется бухгалтер на аутсорсе, который может стоить 5–15 тысяч рублей в месяц.

Если вы собираетесь вести бухгалтерию самостоятельно, то предварительно проконсультируйтесь с бухгалтером по методике ведения учёта.

Какую УСН выбрать и как работать, чтобы было минимум налогов

Для применения УСН есть лимиты. В 2020 году был принят закон, который повышает лимиты компаний на УСН с 2021 года (Федеральный закон от 31.07.20 № 266-ФЗ):

Какую УСН выбрать

Чтобы выбрать УСН, нужно определить долю расходов от размера выручки. Если ваши расходы составляют 60% и более от выручки, то выгоднее будет УСН 15%. Если расходы меньше 60% от выручки, то выгоднее УСН 6%.

Это находится из уравнения:

-

(Z - y*Z) × 15% > Z × 6;

-

y < 60%.

Здесь Z — выручка компании, а y — доля расходов от выручки. При доле менее 60% от расходов налог на УСН 15% больше, чем налог на УСН 6%.

Как работать, чтобы было минимум налогов

-

Если вы на УСН 6%, то не забывайте проверять бухгалтера, чтобы он учитывал страховые взносы и снижал сумму налога.

-

Если вы на УСН 15%, то согласуйте с бухгалтером то, что будет входить в расходы и попросите его подумать, как можно уменьшить сумму налога ещё больше.

-

Сразу получайте документы и правильно их оформляйте, чтобы налоговая в случае проверки не могла исключить эти документы и ваша налогооблагаемая база не возросла.

-

Вовремя получайте и оформляйте документы от своих контрагентов. Если с контрагентом что-то случится, а вы не получили документ, то вы не сможете подтвердить сумму расхода и налоговая увеличит налоги.

Особенности digital-компаний

Агентская схема

Рекламное агентство может пропускать через себя рекламный бюджет клиента, чтобы получать вознаграждение (% от рекламного бюджета) от партнёрства с Яндекс Директ.

Если сделать это напрямую через расчётный счёт и оформить через договор услуг, то компания будет платить налог с этой суммы, а клиент может потерять входящий НДС от Яндекса. Также рекламный бюджет всех клиентов агентства может составлять сотни миллионов рублей в год. А выручка агентства от услуг может составлять 50 млн рублей в год.

В этом случае компания может лишиться права применения УСН и перейти на ОСН.

Для таких ситуаций существует агентская схема. Она позволяет пропустить через расчётный счёт агентства сумму услуг и рекламный бюджет клиентов. При этом в доходах агентства не будет учитываться рекламный бюджет и клиент сможет получить НДС от Яндекса. Для этого потребуется разработать агентский договор и усложнить документооборот.

Логика работы:

-

ваша компания на УСН. К вам пришёл клиент на ОСН, который хочет запускать контекстную рекламу в Яндексе и получать входящий НДС от Яндекса.

-

Вы заключаете агентский договор.

-

Клиент перечисляет на ваш р/с рекламный бюджет и оплату за ваши услуги.

-

Вы пополняете рекламный кабинет Яндекса и получаете закрывающие документы.

-

Перевыставляете закрывающие документы от Яндекса для клиента.

-

Вы получаете партнёрскую комиссию от Яндекса и не переплачиваете налоги, а ваш клиент получает входящий НДС от Яндекса.

Подробнее в нашей статье.

Расходы на сотрудников при проведении мероприятий или покупке обедов

Иногда сотрудникам рекламных агентств нужно приезжать на территорию клиента на такси или покупать еду в офис (для привлечения сотрудников). Стандартно налоговая попросит убрать эти расходы, если компания на УСН 15% и увеличить сумму уплаты налога, так как эти расходы не входят в перечень закрытого списка.

Чтобы можно было правомерно учитывать расходы на такси, необходимо закрепить в учётной политике, что эти расходы относятся к расходам проведения мероприятия для клиента. При этом потребуется детальное объяснение, например:

-

компания учитывает расходы по такси в налогооблагаемой базе. Эти расходы учитываются в стоимости услуг для клиента и участвуют в генерации прибыли для компании.

Также после утверждения этой политики потребуется собирать все документы и чеки, которые предоставляют сотрудники и направлять их вместе с положениями в учётной политике на запросы налоговой.

Иногда бухгалтеры ленятся правильно оформлять эти расходы, повышая налоговую нагрузку и риски для организации.

Если компания покупает еду для офиса, например, заказывает готовую еду в Delivery или Яндекс.Еде, то в этом случае эти расходы нельзя будет принять и снизить налогооблагаемую базу.

В этом случае бухгалтер может пойти на риск и обосновать эти расходы как материальные, которые относятся к расходам на мероприятие, проект и другую деятельность компании, которая связана с реализацией и получением прибыли. Однако имеется большой риск доначисления налогов, штрафа и пени.

Вознаграждение физических лиц за участие в конкурсах

Если компания будет проводить конкурс с выплатами или подарками физическим лицам, то размер выигрыша при суммах больше 4000 рублей будет облагаться НДФЛ по ставке 13% (ст. 216 НК РФ, п. 28 ст. 217 НК РФ) за календарный год.

То есть, если физическое лицо получило подарков от компании на 3900 рублей за год, то эта сумма не будет облагаться НДФЛ.

Если за год физическое лицо получило 15 000 рублей подарков, то придётся заплатить следующую сумму налога:

-

сумма НДФЛ = (15 000 - 4000) * 13% = 1430 рублей.

То есть чтобы компании выплатить физическому лицу в качестве подарка сумму в 100 рублей на руки, то общие расходы компании составят 113 рублей, если эти суммы превышают 4000 рублей за год.

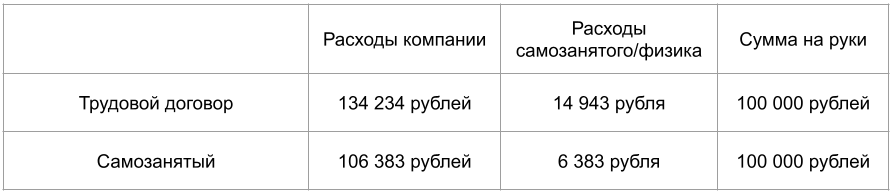

Работа с самозанятыми

Агентство может привлекать самозанятых или ИП к работе над проектом. В этом случае компания будет экономить на страховых взносах и не будет ограничиваться ТК РФ, а самозанятый или ИП сэкономит на НДФЛ и также не будет ограничиваться ТК РФ.

Например, чтобы физическое лицо получило 100 000 рублей на руки по трудовому договору, общие расходы компании составят 134 000 рублей, а в случае с самозанятым 107 000 рублей.

При работе с самозанятыми нужно будет соблюдать несколько правил работы:

-

правильно оформлять договор, чтобы в нём не было намёков на трудовые отношения;

-

не оформлять договор с бывшими сотрудниками;

-

перечислять оплату только по факту выполненных работ;

-

получать подробно оформленный акт о выполненных работах и чек;

-

проверять статус самозанятого на дату заключения договора. Если у физика не будет статуса самозанятого, то налоговая доначислит страховые взносы и НДФЛ.

Подробнее про работу с самозанятыми и ИП можно почитать в нашей статье на vc.

Сравнение налоговой нагрузки

Ниже в таблице приведён расчёт для компании со следующими расходами:

-

доходы компании = 50 млн рублей в год;

-

исходящий НДС с выручки для компании на ОСН = 10 млн рублей в год;

-

расходы компании на зарплату на руки = 18 млн рублей в год;

-

расходы компании на НДФЛ и страховые взносы = 5 836 302 рублей в год;

-

расходы компании без НДС = 14 300 000 рублей в год;

-

входящий НДС от подрядчиков = 2 860 000 рублей в год.

Какую систему налогообложения выбрать

-

Если ваши клиенты — российские компании на УСН, то выбирайте УСН.

-

Если вы работаете с зарубежными компаниями или большинство ваших клиентов работают на ОСН, то выбирайте ОСН.

-

Если доля ваших расходов более, чем 60% от выручки, то выбирайте УСН 15%. Если доля расходов меньше 60%, то выбирайте УСН 6%.

Это базовые правила. Точное решение нужно принимать на основе цифр, поэтому мы подготовили калькулятор налоговой модели компании в Google Таблицах. Можете скачать шаблон налоговой модели digital-студии по ссылке и рассчитать налоговую нагрузку конкретно для вашей компании.

Источник фото на тизере: The New York Public Library on Unsplash