Российские банки одними из первых в рунете начали превращать свои сайты в сервисы. Этому способствовало несколько факторов. Во-первых, диджитализация снижала затраты на клиентскую поддержку, а это всегда значительная доля расходов любого банка. Во-вторых, банковские продукты всегда были сложными — потребители искали ответы на свои вопросы в интернете, так что присутствие в их информационном поле было жизненно необходимо.

Со временем сайты банков стали стандартом для других отраслей — те перенимали уже проверенные решения и подходы. А сектор финтеха сыграл роль своеобразной «лабораторией инноваций», именно финансовым стартапам мы обязаны, например, повсеместно распространённой функцией онлайн-оплаты. Сегодня она есть практически на любом сайте, продающем товары или услуги.

Финтех в цифрах

- Объём инвестиций всех видов в финтех за первое полугодие 2018 года составил 57,9 миллиардов долларов, превысив объём инвестиций за весь прошлый год.

- На глобальном венчурном рынке сегодня представлено свыше 10 тысяч финтех-стартапов.

- Россия занимает третье место в мире по активности использования финтех-услуг.

- В России зарегистрировано около 250 организаций, функционирующих в финансовом секторе. В России действуют 619 кредитных организаций, из них 570 — это банки.

- 44,8% российских финтех-компаний специализируются на страховании, на банковских продуктах — 37,9% компаний.

- По оценкам экспертов, к 2025 году финтех может сократить до 30% рабочих мест в банках.

Финтех начал развиваться вместе с самим интернетом в конце 90-х. Знаковые компании этой эпохи — ныне крупнейшие финтех-корпорации мира PayPal и Ant Financial.

В середине нулевых появляются полностью цифровые банки — без отделений. Пионером в России стал Тинькофф Банк, который совершил технологический прорыв, изменив парадигму банковских услуг. По сути, он был финтех-банком ещё до того, как появился сам термин «финтех».

Вслед за ним банк без отделения открыл Модульбанк и другие.

Финтех окончательно укоренился в нашей жизни после экономического кризиса 2008 года, превратив интернет в нативную среду для финансовых сервисов. Услуги стали сложными и многопараметрическими.

В 2010 году возникли банковские мобильные приложения. Альфа-банк, ВТБ, UniCredit, Тинькофф Банк и Сбербанк положили начало удобному мобильному банкингу. Со временем подтянулись и региональные игроки. Многие функции банковских приложений потом позаимствовали другие сферы бизнеса, и мы ежедневно сталкиваемся с такими примерами.

Финтех выступил локомотивом новых технологий, изменил поведение потребителей и заставил другие сферы догонять себя. Итак, что индустрия веб-разработки позаимствовала у банков и финтеха.

Калькуляторы и чатботы

Большое количество сложных типов данных и необходимость оперативно реагировать на запросы клиентов способствовали появлению новых форматов обслуживания — калькуляторов, подборщиков вкладов, онлайн-консультантов.

Они значительно облегчили всем жизнь и автоматизировали процесс.

Калькуляторы

По сути, эти сервисы представляют собой всем знакомый обычный калькулятор, позволяющий производить расчёты. Калькуляторы, которые могут заменить полноценного специалиста, изначально были прерогативой банков, но позже их начали использовать повсеместно.

И это неслучайно. Такие виджеты выполняют сразу несколько функций.

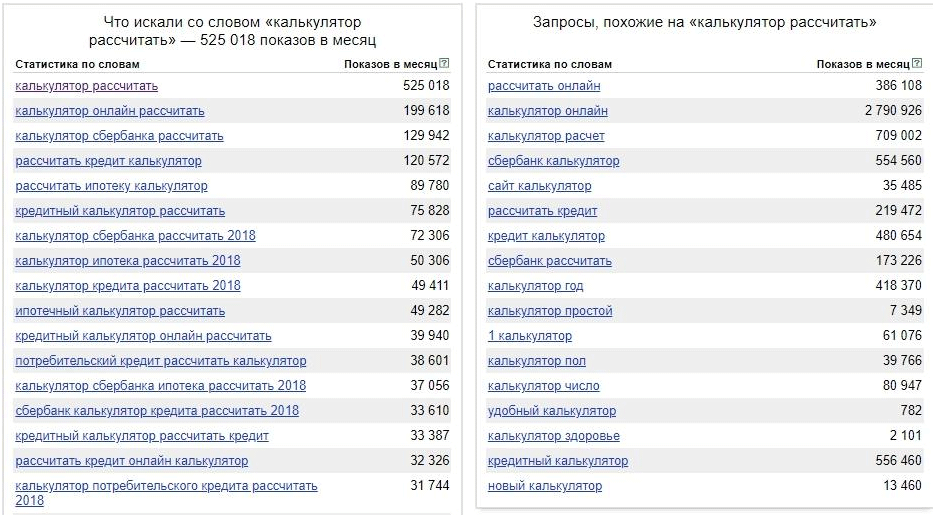

Прежде всего, с помощью них можно увеличить трафик из поисковой выдачи и социальных сетей. Число запросов с ключевиками «калькулятор» и «рассчитать» огромно. Поэтому если сайт соответствует тематике, то имеет смысл поставить себе калькулятор и попытаться выйти в топ.

Количество запросов по ключевику «Калькулятор рассчитать», Яндекс Вордстат

Помимо этого, такие сервисы улучшают поведенческие факторы веб-страниц, заставляют посетителей дольше на них находиться и как следствие — помогают лидам окончательно «разогреться» и превратиться в преданных клиентов компании.

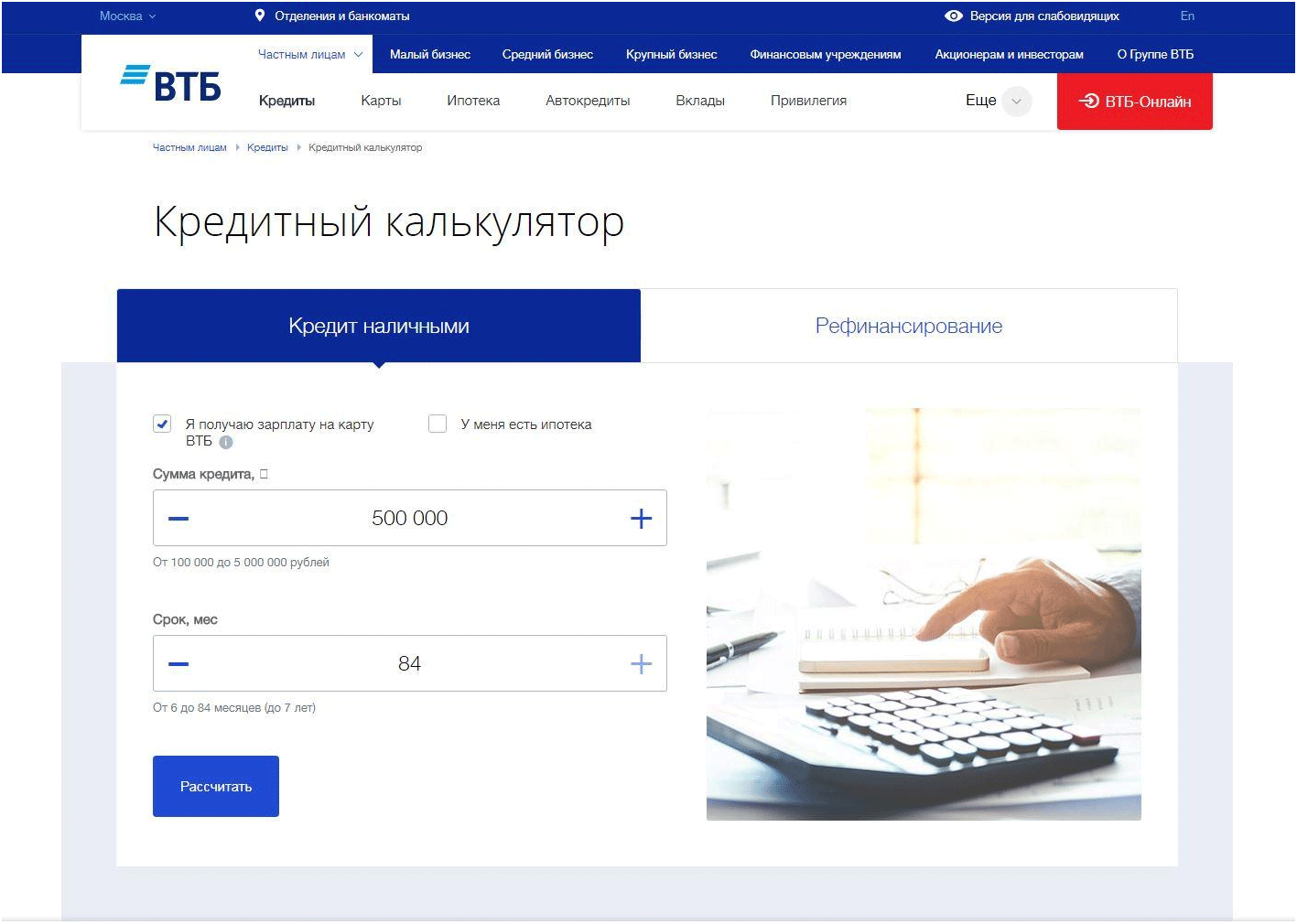

Кредитный калькулятор на сайте ВТБ

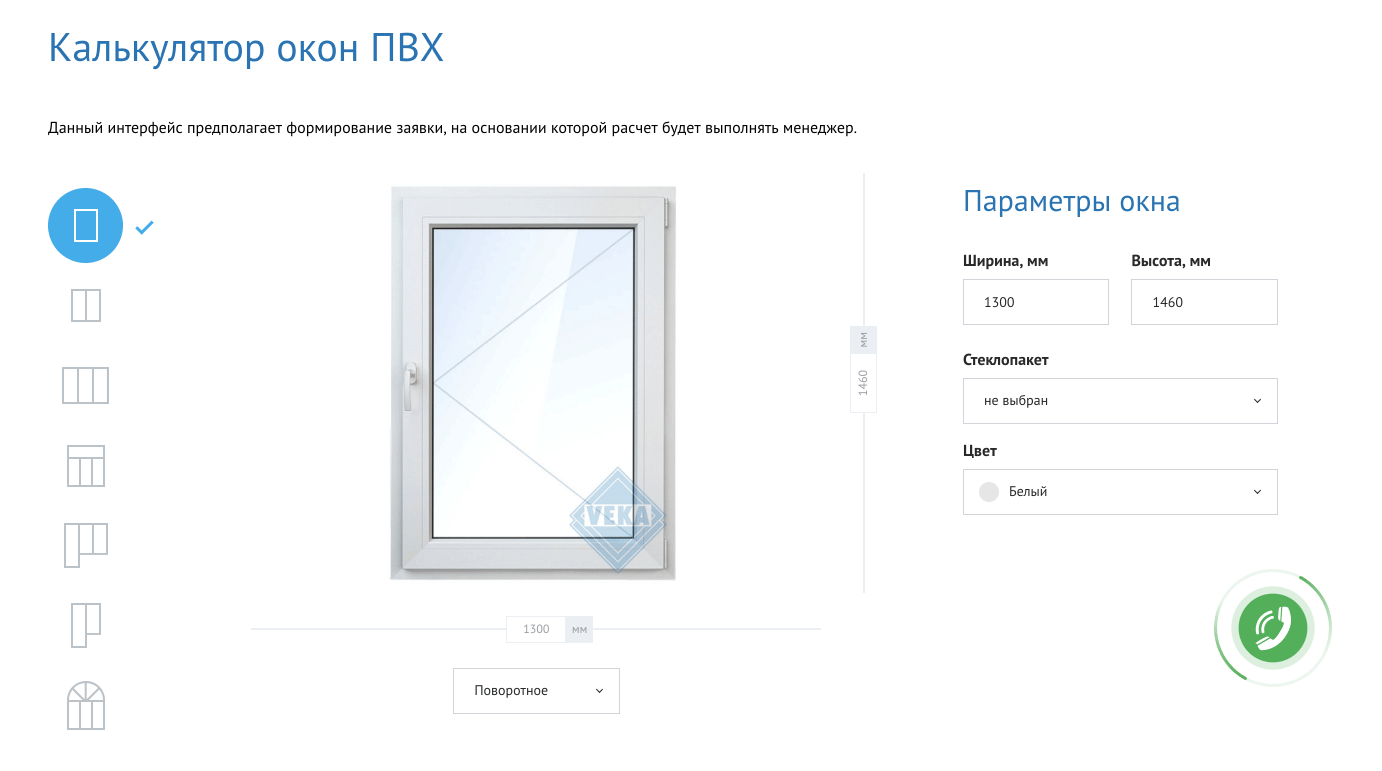

Калькулятор окон на сайте Veka

Сфера влияния: везде.

Чатботы

Банковский сектор первым начал внедрять чатботов в процесс клиентской поддержки. По данным опроса 2017 года, 18% российских банков использовали эту технологию, а ещё 21% сказали, что готовы передать часть нагрузки колл-центра ботам.

В умелых руках чатботы могут стать некой палочкой-выручалочкой, которая сэкономит сотни человекочасов.

Они значительно снижают нагрузку на маркетологов и службу поддержки. Теперь это ещё один полноценный канал для обращения пользователей, который даёт им необходимую информацию ещё на этапе вхождения в воронку продаж.

Пока чатботы остаются одним большим экспериментом, потому ещё далеко не все научились ими пользоваться. Но предрекают, что скоро они заменят реальных консультантов во многих сферах и расширят регулярный инструментарий веба.

Сфера влияния: везде.

Информационная архитектура

Следующий закономерный этап развития — возникновение информационной архитектуры и дизайн-систем.

Банки здесь снова впереди планеты всей и первыми начали применять их принципы.

Информационная архитектура (IA) — набор правил и принципов для проектирования виртуальных структур, лежащих в основе цифровых продуктов. От неё зависит, насколько сайт или приложение будут понятными и удобными.

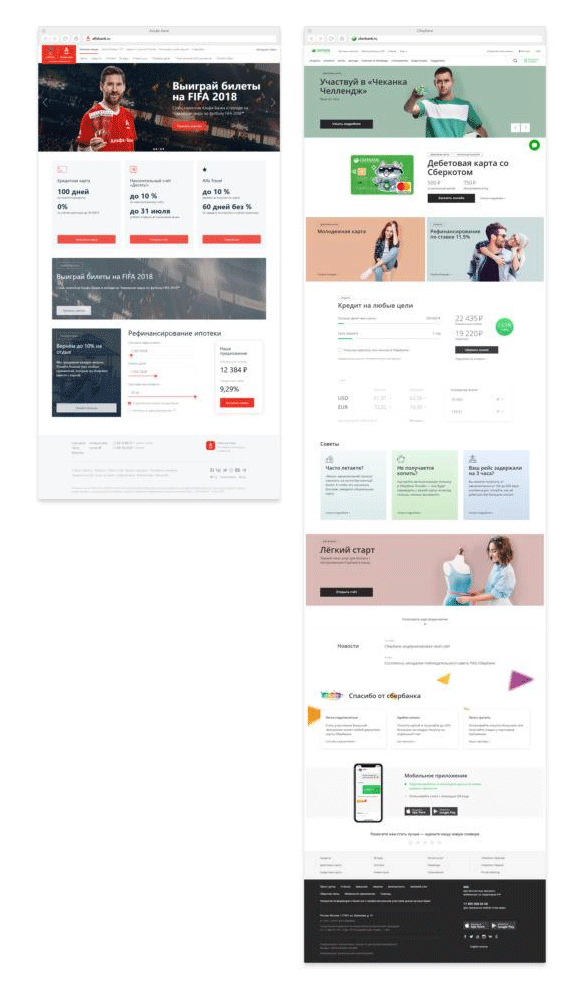

Сегодня банки строят свои сайты почти по одному шаблону, что даже стало поводом для шуток. Впрочем, из-за такой стандартизации не только сайты банков похожи друг на друга, а вообще все.

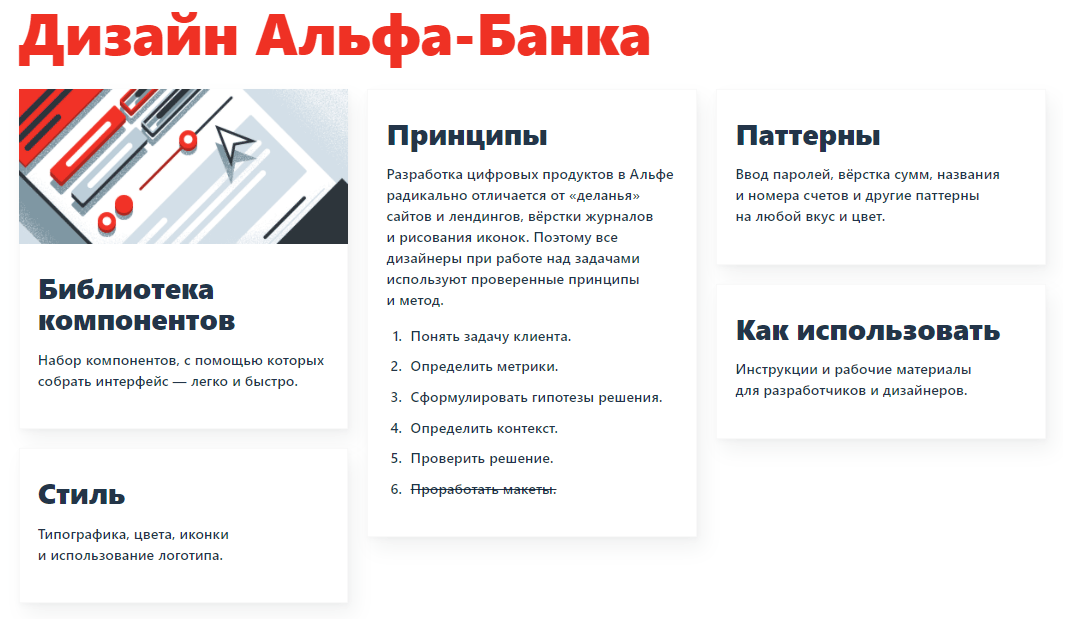

Новые версии сайтов Альфа-Банка и Сбербанка, vc.ru

Альфа-Банк показал хороший пример брендированной дизайн-системы, в которой отражена философия компании и её фирменный стиль.

Сфера влияния: маркетинг, дизайн, веб-разработка.

Онлайн-платежи и переводы

Область платежей можно разделить на множество направлений, в каждом из которых находится место автоматизации и новым технологиям, включая мобильные кошельки (Venmo, Alipay, Paytm), мобильные платежи (Square, iZettle, Sumup), оформление заказа и оплата онлайн (Stripe, Klarna, Adyent), криптовалюты (биткоин, ether, zCash) и платёжную инфраструктуру (DAH, Setl, Ripple).

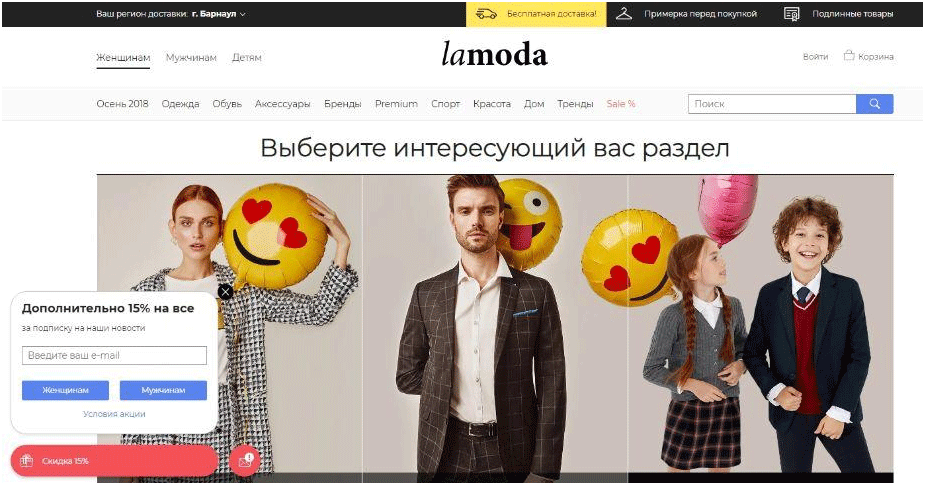

Онлайн-платежи сегодня можно встретить практически везде. Возьмём тот же онлайн-шопинг (Lamoda.ru, Wildberries) или многочисленные приложения для бронирования билетов (Skyscanner, Авиафлот).

Lamoda.ru

Эту функцию активно внедряют и социальные сети. Например, «ВКонтакте» с функцией VK Pay или Facebook Messenger, который предоставляет сервис по денежным онлайн-переводам не только в США, но и в Европе.

Сфера влияния: бизнес, торговля, туризм, социальные сети.

Медиа

Ещё один тренд, пришедший из финансового сектора.

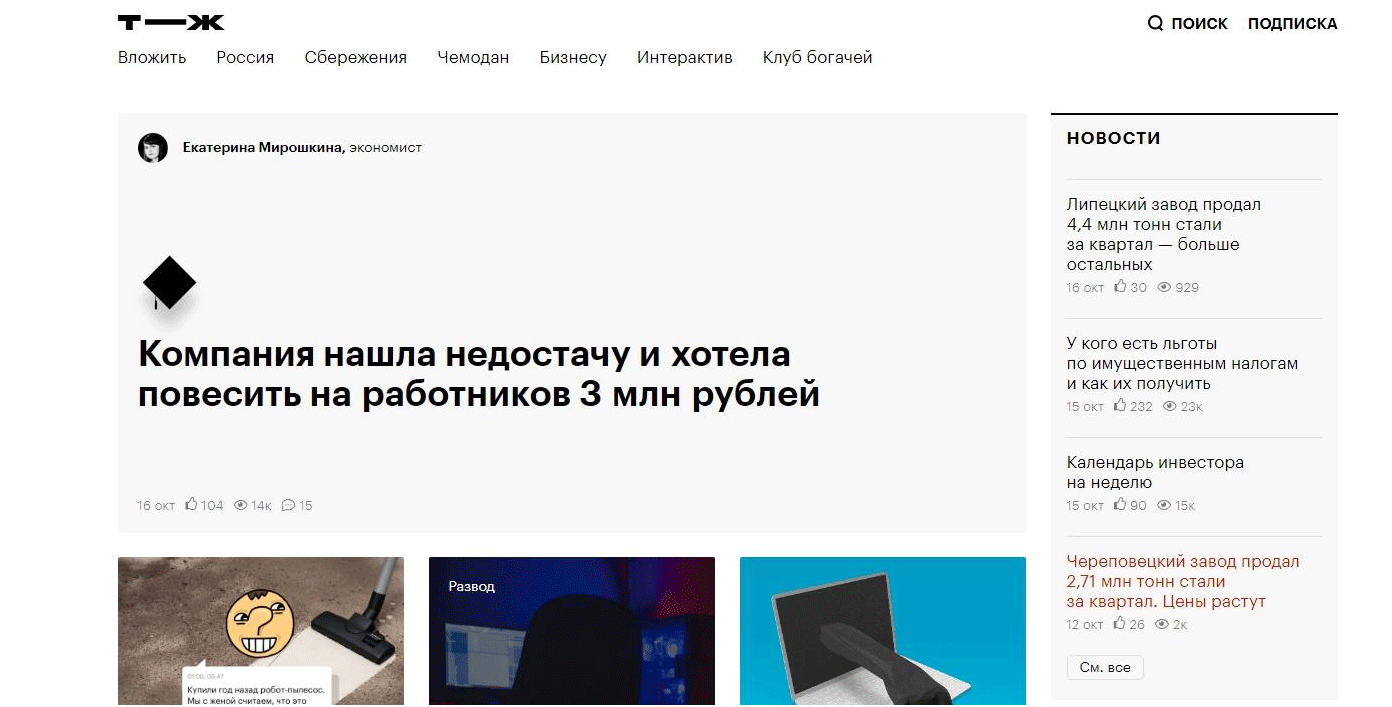

Банки одними из первых начали создавать бренд-медиа — не блоги, а полноценные тематические издания. Пример наиболее успешного медиа о финансах — Тинькофф-журнал. Авторы простым языком рассказывают, как управлять финансами, экономить, делать вклады и взаимодействовать с банками.

Тинькофф-журнал

Посещаемость журнала — около 100–200 тысяч уникальных посетителей в день.

Блог отлично повлиял и на репутацию банка. Теперь «Тинькофф» ассоциируется именно с журналом, а многие компании, в том числе и нефинансовые, пытаются сделать что-то подобное и повторить успех.

Бренд-медиа онлайн-университета Skillbox

Big Data и персонализация

Персонализация — важный тренд последних лет. Финансовый сектор снова выступил драйвером рынка — банки и страховые компании первыми начали чётко сегментировать как сами продукты, так и всю маркетинговую активность вокруг них.

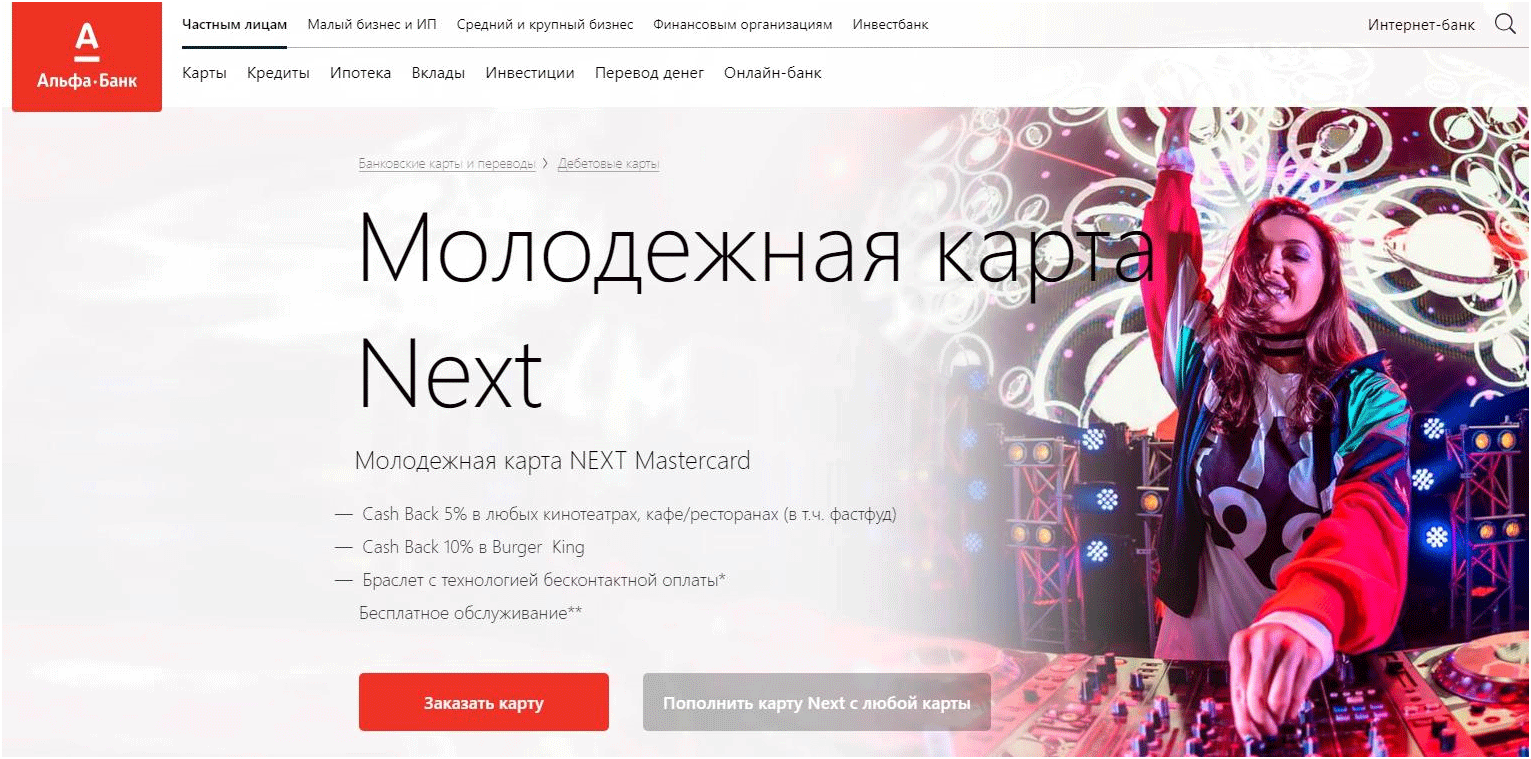

Например, Альфа-Банк для продвижения универсальной карты Cash Back среди молодежной аудитории сделал отдельные промосайты, рассчитанные именно на эту группу потребителей.

Страница молодежной карты от Альфа-Банка

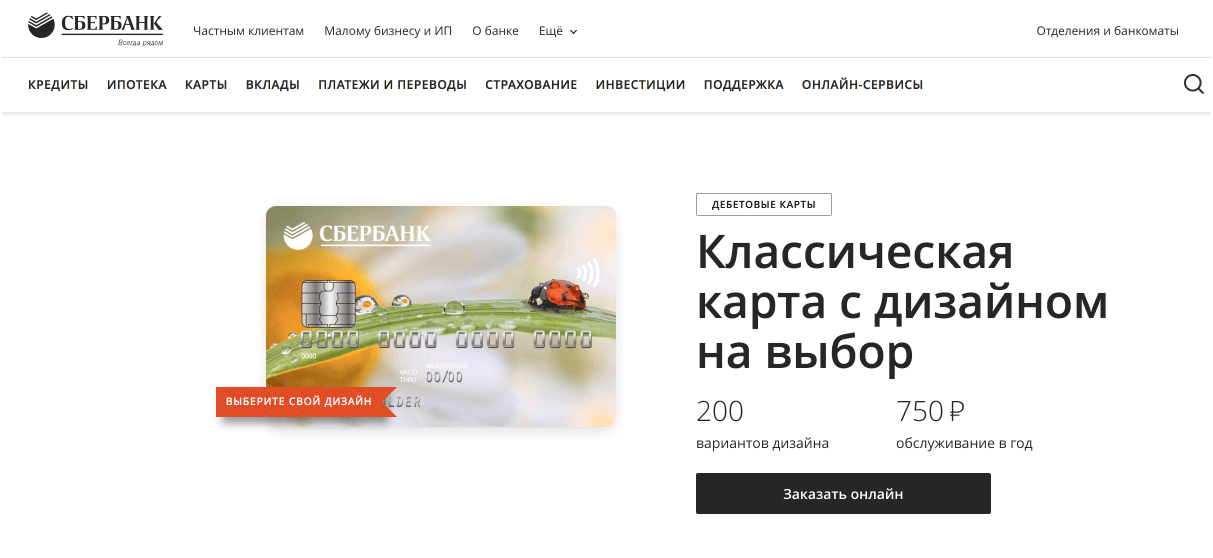

Банковские карты с уникальным дизайном в 2011 начал выпускать Тинькофф Банк, сегодня аналогичные предложения есть у других банков, например, Сбербанка

Финансовые организации собирают о нас большое количество информации — от адреса электронной почты до кредитной истории.

Анализ больших данных помогает больше узнать о предпочтениях клиентов, даёт возможность сделать скоринг по кредитам, разработать специальное предложение и рекомендовать товар или услугу, которые нужны здесь и сейчас.

Уже не за горами время, когда банки будут предлагать персональные тарифы для каждого клиента или определенных групп.

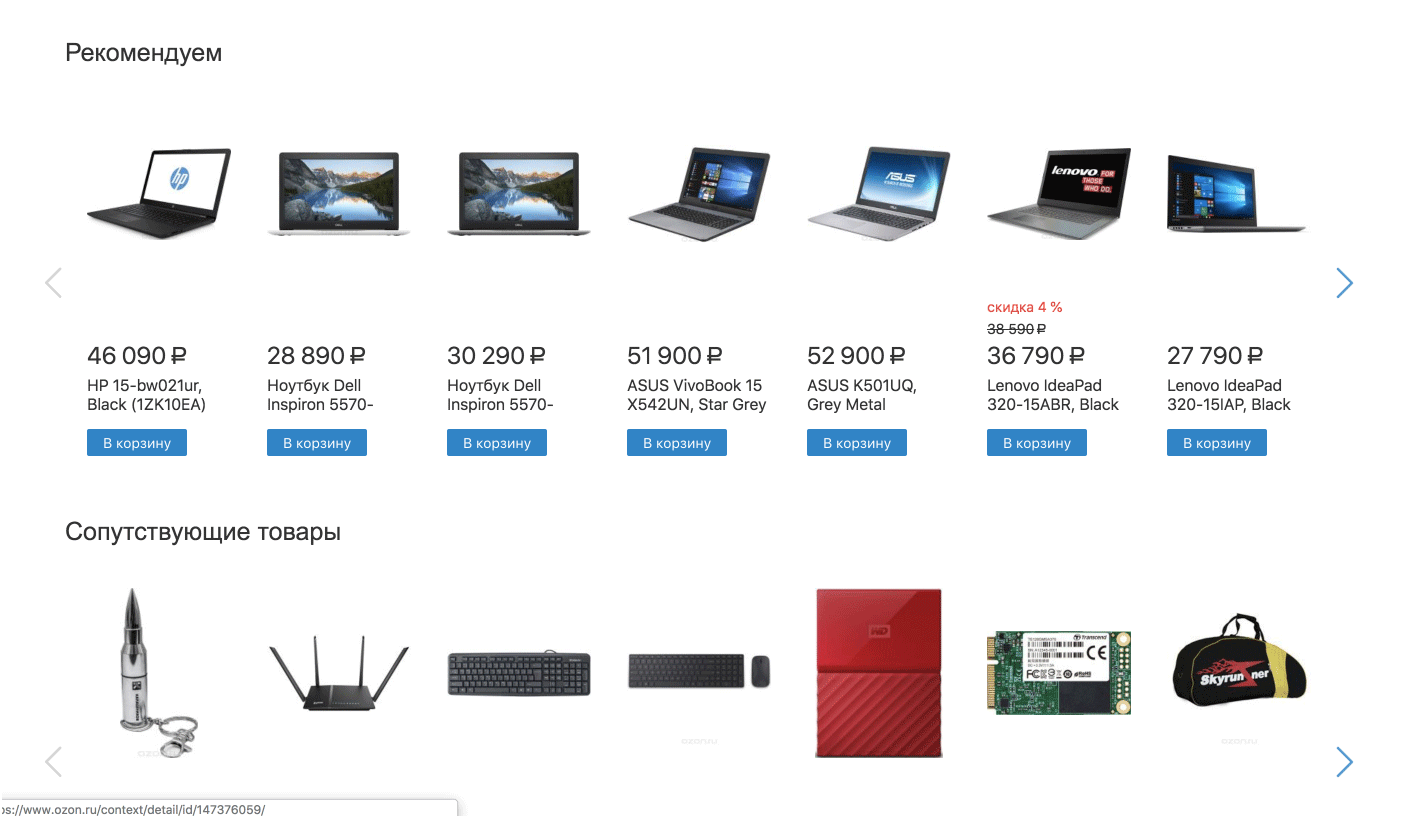

Вслед за финансовым сектором большие данные нашли применение практически во всех сферах, но самая яркая — электронная коммерция.

Блоки персональных товарных рекомендаций на Ozon.ru

Искусственный интеллект и машинное обучение

Не так давно Сбербанк объявил об «тотальной охоте» за специалистами по машинному обучению. Это далеко не первая ласточка — финтех-стартап Lendingkart предлагает кредитный механизм, анализируя 4000 параметров для оценки кредитоспособности малого бизнеса.

Финтех сохраняет статус первооткрывателя технологий

Финтех традиционно выступал проводником новых технологий, и пока что сохраняет за собой такую привилегию. Финансовый сектор одним из первых сделал шаг от корпоративных сайтов к сайтам-сервисам — и сегодня мы видим такое превращение повсеместно. То, что мы сегодня слышим о продуктовом подходе в вебе — тоже следствие инноваций финтеха.

Распространение технологий ведет к стиранию границ между онлайн и офлайн-обслуживанием. По большинству вопросов можно проконсультироваться в онлайн-чате с поддержкой, а для простых операций нужен только сайт или приложение.

Банки продолжат развиваться, распространять свое влияние и внедрять инноваций. Те решения, что банки и финтех используют сегодня — можно смело заимствовать, с большой вероятностью они станут стандартом завтра.

В статье мы не ставили своей задачей сделать детальный разбор инноваций, пришедших к нам из банков. Мы лишь хотели в общем срезе рассмотреть, что у них можно позаимствовать, и обратить на это ваше внимание.

Это будет серия материалов — в дальнейшем мы более подробно познакомим вас с разными сегментами, которые изначально появились в сфере финансовых технологий, но отпочковались и начали работать автономно, значительно изменив окружающую нас действительность.