30 ноября мы опубликовали ежегодный отчёт Go Banking. Проанализировали активность пользователей онлайн-банков, функциональность и UX приложений, ASO и продвижение, а также инновации сферы. В этом материале делимся основными инсайтами исследования и пятью трендами, которые будут актуальны и в 2021 году.

Получение услуг не выходя из дома

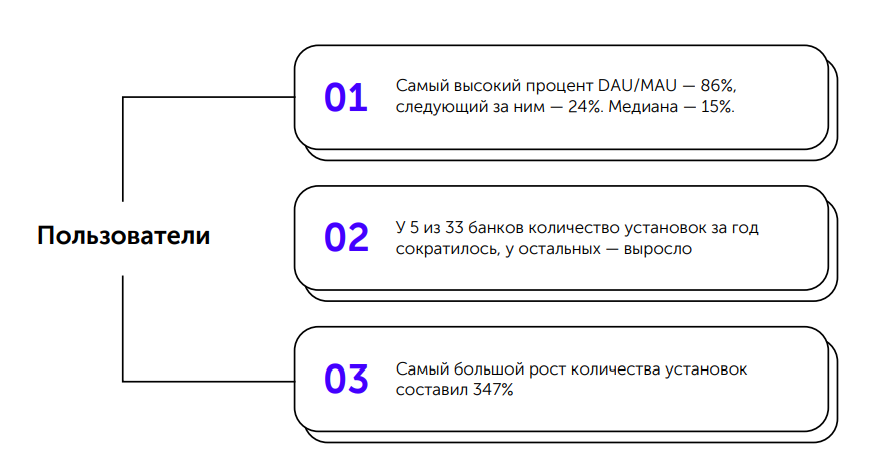

Пандемия и карантинные меры вынудили весь мир закрыться дома и тем самым ускорили развитие тренда на получение услуг через мобильные приложения. По данным исследования Go Banking, суммарное число установок приложений 33 главных российских банков в период август 2019 года — август 2020-го составило 151 млн, что на 14% больше, чем годом ранее.

Тренд поддержал и Центробанк, который в апреле впервые разрешил дистанционное открытие банковских счетов. Онлайн-идентификация сразу же стала новой популярной услугой.

Постепенно спектр услуг, которые клиенты смогут получать бесконтактно, будет расти. В связи с этим прослеживается следующий тренд — на биометрию.

Биометрия

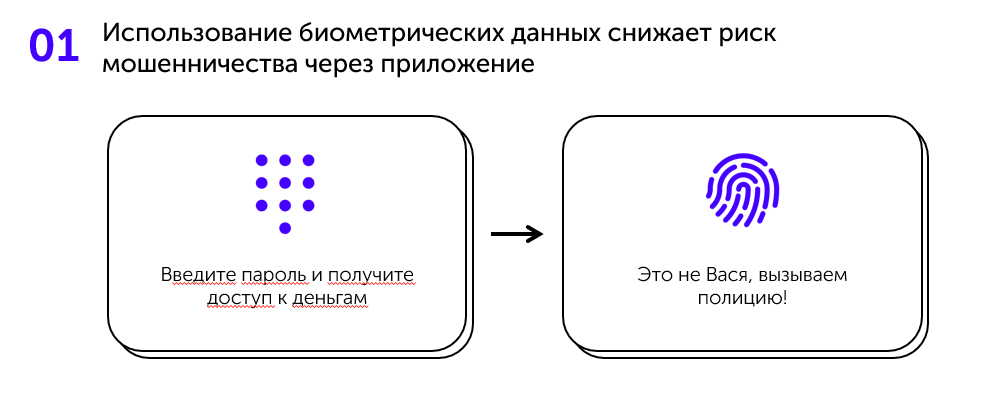

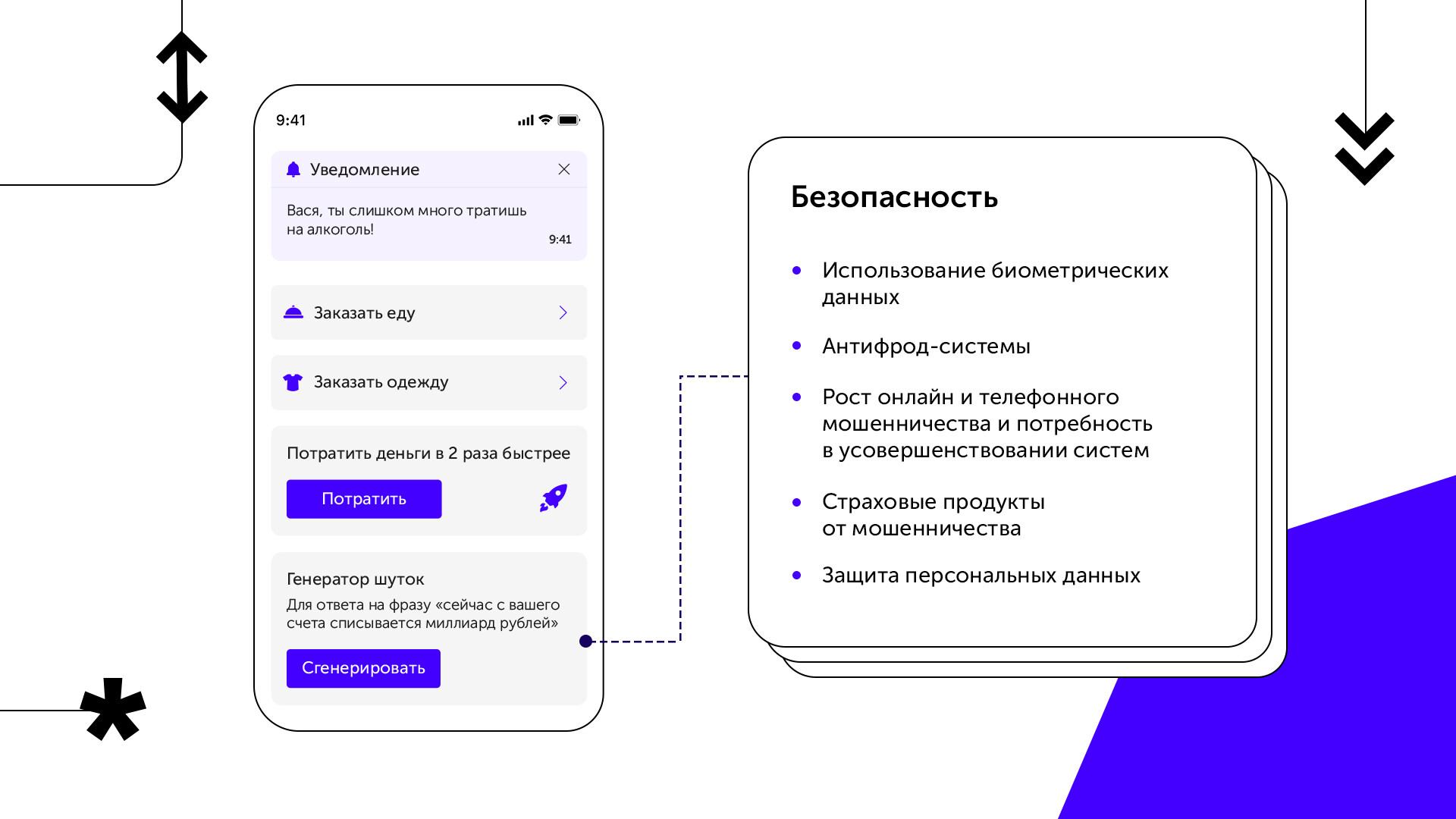

Биометрические данные — перспективный способ обеспечить полноценное и безопасное дистанционное обслуживание. Однако сегодня эта техническая возможность интересует лишь небольшое количество аудитории.

Для повышения интереса банки нашли элегантное решение — предлагают клиентам, которые дали согласие на обработку биометрии, особые условия обслуживания. Например, сниженную ставку по кредиту или повышенный лимит снятия наличных.

Для массового внедрения этого тренда также требуется создание развитой инфраструктуры для сбора биометрии. Например, прямо в мобильном приложении банка. Вопрос в том, как верифицировать эти данные — и банковской сфере придётся ответить на него в ближайшее время.

Приложения становятся умнее

Мобильные банки собирают всё больше информации о пользователях и постоянно расширяют набор функций. Так, 10 из топ-30 российских банков предоставляют клиентам детализацию их трат и помогают им анализировать и планировать свой бюджет.

В девяти банках можно заказать выписки в формате Excel. В 10 банках траты можно рассортировать по категориям и понять, куда же всё-таки уходят деньги. Возможность сортировки на онлайн- и офлайн-покупки предоставляют 8 приложений.

В будущем приложения банков будут становиться только умнее. Голосовые технологии, персонализированный сервис, индивидуальные тарифы на обслуживание и многие другие услуги будущего ждут нас совсем скоро.

Стремление к совершенствованию существующих и разработке новых решений в мобильном банкинге формирует ещё один тренд — супераппы.

Супераппы

Тренд на супераппы уже однозначно поддержали крупнейшие игроки рынка — Сбербанк и Тинькофф. Рынок будет стремиться предложить потребителям не только базовые банковские услуги, но и максимально бесшовную инфраструктуру.

Вскоре в приложениях большинства банков можно будет забронировать билеты в кинотеатр или на концерт, оформить подписку на стриминговый сервис или спланировать путешествие. Для пользователей это будет означать удобство пользования и экономию времени, а для банков — новый источник дохода и возможность повысить retention и LTV пользователей.

Сочетание консервативного и инновационного маркетинга

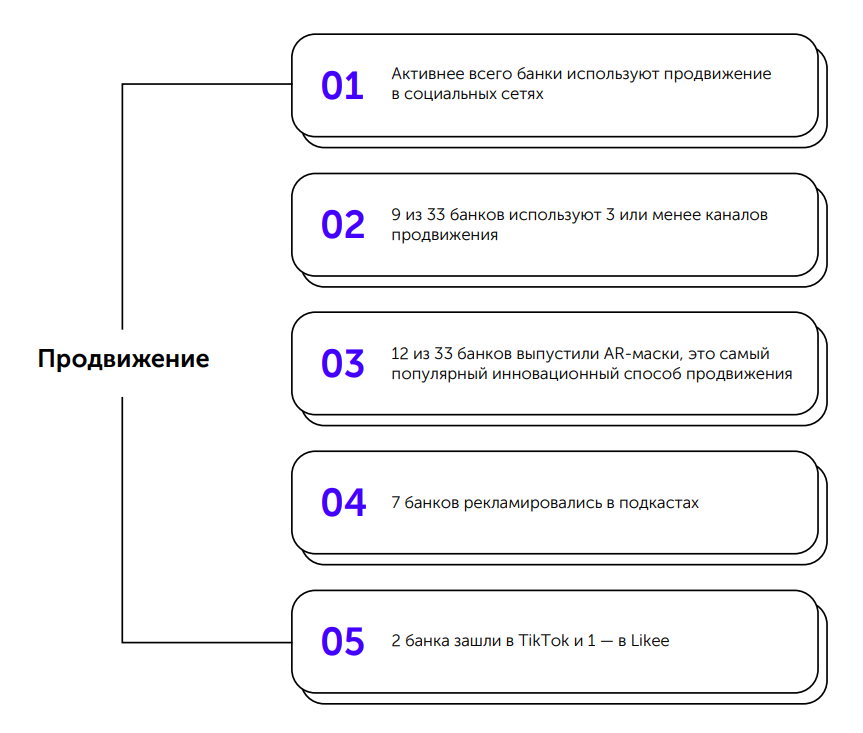

Несмотря на стремление к внедрению инноваций и демократизации банкинга, сфера широко использует лишь привычные каналы продвижения: Google, Яндекс, myTarget, Facebook, Instagram, Twitter и CPA-сети. Причём лишь восемь из 33 банков, которые мы анализировали, используют все перечисленные источники трафика. Это Сбербанк, Альфа-Банк, Тинькофф, ВТБ, Открытие, Почта Банк, Уралсиб и Восточный Банк.

Топовым нестандартным инструментом продвижения в 2020-м стали AR-маски — их создали 40% топовых российских банков. Аудиорекламу в подкастах использовали лишь семь банков: Сбербанк, Альфа-Банк, Тинькофф, Ак Барс Банк, Промсвязьбанк, БКС и Банк Левобережный.

Ворваться в TikTok и Likee решились лишь два банка — Сбербанк и Тинькофф. Мы уверены, что вскоре там появятся и остальные, хотя успех ждёт не всех — разработать эффективную механику и привлечь пользователей в TikTok и Likee намного сложнее, чем запустить стандартный рекламный баннер.

Читайте также: «Детское» приложение Likee и взрослые деньги: как блогер с 10 млн подписчиков зарабатывает в сервисе коротких видеороликов

Стремление построить знание у пользователей Likee — работа на долгосрочную перспективу. Ядро аудитории — представители поколения Z, и банки будут стремиться завладеть их вниманием, чтобы в будущем пользователи обратились за услугами именно к ним.

Что касается ASO, в Google Play работают с отзывами 42% банков, а в AppStore — 61% банков из списка. Пять банков из 33 работают над визуальной и текстовой оптимизацией, отслеживают выдачу приложения в сторах и рейтинг.

Читайте также: Как попасть в топ мобильных приложений с помощью ASO

Ещё немного статистики

Перед анализом мы выделили 12 базовых функций платёжных приложений:

-

Создание шаблонов и автоплатежей.

-

Открытие инвестиционных счетов.

-

Возможность стать клиентом банка онлайн через приложение.

-

Открытие вклада.

-

Поддержка Touch ID и Face ID.

-

Поддержка способов бесконтактной оплаты.

-

Поддержка Apple Watch, iMessage.

-

Обмен валюты.

-

Счёт в валюте.

-

Оплата по QR-коду.

-

Выведение частых операций в «предложения».

-

Привязка карт других банков.

В среднестатистическом банке качественно работает только восемь функций — есть куда расти.

Проанализировав пользовательский опыт банковских приложений по нескольким типичным сценариям, мы получили совершенно разные результаты. На одно и то же действие нужно потратить от одного до девяти шагов и от 1 до 16 секунд. С одной стороны, интересно наблюдать, насколько непохожи пути развития мобильных приложений. С другой — очевидно, что приложения остро нуждаются в более простом и доступном UX.

Далеко не все банки позволяют стать их клиентом через приложение. Такая возможность есть в 46% банков. Хорошая новость в том, что год от года их число растёт. В 2017 их было всего четыре, в 2019 уже восемь, в 2020 — 12.

Обратный путь есть почти везде. В 23 банковских приложениях можно заблокировать карту. Это функция критически важна для сбережения финансов клиента. Если он потеряет карту, мобильное приложение окажется самым быстрым помощником в блокировке.

В 19 приложениях банков есть чат поддержки, но только в восьми мобильных банках чат-боты смогли ответить на простой вопрос о комиссии за снятие наличных.

Не пропустите: Задачи, которые решают чатботы

Про исследование Go Banking 2020

Отчёт содержит конкурентный анализ и рейтинги приложений по шести параметрам. Все они складываются в общий итоговый рейтинг лучших мобильных банков.

В бесплатной версии отчёта представлены выводы, сделанные на основе данных рейтинга, актуальные российские и мировые тренды мобильного банкинга, а также таймлайн значимых событий отрасли за последний год.

Платная версия дополнена разделами:

-

подробный анализ UX приложений по семи сценариям;

-

бенчмарки по стоимости целевых действий для отрасли мобильного банкинга по каналам;

-

детальный разбор креативных подходов к продвижению банков.

Скачать отчёт можно на лендинге, а посмотреть премию Go Awards — на YouTube-канале агентства: