Содержание

- Введение

- Цели исследования

- Этапы исследования

- Объект исследования

- Легенда покупателя

- Методология исследования

- Инструмент оценки

- Возможность коммуникации с компанией

- Стабильность показателей

- Анализ профиля компетенций обработки лида

- Влияние внешней среды на компетенции специалиста по продажам

- Анализ компетенций специалиста по продажам в разрезе исследуемых групп

- Итоговый рейтинг девелоперов

- Выводы исследования

Введение

На рынке недвижимости среди девелоперов давно идёт жёсткая борьба, однако в последнее время она сильно обострилась. Возможно, это связано с введением счетов эскроу, когда объекты нужно продавать быстро. А, возможно, с тем, что общая денежная масса на рынке снижается, закредитованность населения растёт, а введённые квадратные метры всё же покупать кто-то должен. Несомненно, это также связано и с тем, что нынешний покупатель изрядно избалован обилием предложений на рынке.

Одним словом, причин обострения конкуренции может набраться добрая чёртова дюжина. Все девелоперы признали, что продавать новостройки стало тяжелее.

Да, государство помогло застройщикам перевести дух в этой гонке, введя летом 2020 субсидию на кредит по ипотеке. Сниженная до рекордного минимума процентная ставка обеспечила увеличение продаж у девелоперов. Однако это решение было отчасти уравновешивающей мерой в ответ на неоднозначные политические нововведения и последствия коронавирусной инфекции, вызвавшие спад в экономике страны.

Продление льготной ипотеки до июля 2021 года, а также принятие в общественном сознании новых коронавирусных реалий жизни и правок к Конституции снова возвратили уровень продаж к обычным показателям. Вместе с этим девелоперы вновь вступили в ожесточённую борьбу за лиды.

Большие киты с безграничными возможностями начали раздувать рекламные бюджеты, внедрять новейшие digital-технологии и снимать фильмы с нативной рекламой. Те, кто поскромнее, принялись спускать три шкуры с маркетологов, заставляя их круглосуточно выдавать креативные идеи. Третьи отправились с миссией в агентства недвижимости, обращая неокрепших риэлторов в свою веру.

В результате бурной деятельности по наращиванию потока лидов в отделе продаж формируются заявки, люди звонят, число обращений возрастает. Ну а что происходит потом? Какая часть клиентов всё же доходит до сделки? Не сливают ли менеджеры по продажам то, что далось кровью и по́том несчастных маркетологов? Имело ли смысл продавать почку в обмен на лиды? Эффективно ли отрабатываются входящие звонки и поступающие из рекламных кабинетов заявки?

Для того чтобы разобраться в этом вопросе, экспертами нашего консалтингового бюро был проведён аудит входящих звонков у крупнейших девелоперов. Данное исследование помогло разобраться, с какой результативностью принимают звонки и работают с входящими заявками региональные и федеральные девелоперы, и есть ли разница в обработке заявок у застройщиков жилья в разных ценовых категориях.

Читайте также: Как строительная компания за полгода уменьшила количество пропущенных звонков на 15,5% и сократила необработанные обращения на 60%

Для исследования был выбран рынок застройщиков Екатеринбурга. В столице Уральского региона и третьем по численности городе России активно застраиваются новые микрорайоны и стабильно вводятся в продажу жилые комплексы. Считаем, что этот мегаполис является усреднённой моделью других региональных городов-миллионников.

Цели исследования

- Определить качество работы специалистов по продажам на высококонкурентном рынке первичной недвижимости и поделиться этим материалом со всеми заинтересованными лицами.

- Выявить различия в качестве обработки лидов у девелоперов, работающих в разных ценовых сегментах и сегментах, различных по географии распространения бизнеса (федеральные и региональные девелоперы).

- Определить влияние внешних факторов (эпидемия коронавируса, введение льготной ипотеки и сезонности) на качество обработки лидов специалистами по продажам.

- Поделиться методикой аудита входящих обращений с профессиональным сообществом.

Этапы исследования

Исследование стартовало в начале первого квартала 2020 года. Эпидемия коронавируса изменила наши планы, что привело к увеличению масштаба исследования и расширению его временных рамок. В итоге аудит проводился в несколько этапов с интервалами в 3 месяца.

- Этап 1 (с 20.02 по 20.03) — посленовогодняя «раскачка», включение в весеннюю гонку, сезонный подъём продаж.

- Этап 2 (15.05 по 30.05) — изменённая коронавирусом реальность, адаптация к новым условиям, сезонное падение продаж.

- Этап 3 (20.09 по 10.10) — влияние льготной ипотеки, рост заболеваемости коронавирусом, сезонный подъём продаж.

Объект исследования

Объектом исследования стали исходящие звонки к 23 девелоперам Екатеринбурга.

Отбор девелоперов для исследования проходил по следующим критериям.

- Объём строящегося жилья по данным Единого реестра застройщиков на 15.02.2020.

- Объём введённого жилья за 2019 год по данным Единого реестра застройщиков.

- В исследовании обязательно должны быть девелоперы разного уровня: региональные и федеральные.

- Разный ценовой сегмент девелоперов.

- Совокупные остатки квартир у девелопера по всем объектам, находящимся или готовящимся к продаже, на момент исследования ( 20.02.2020) должны быть в количестве не менее 100 штук.

- Продаваемые объекты застройщика должны быть в черте города Екатеринбург.

Таким образом, список девелоперов с их проектами получился следующим.

Рейтинг девелоперов (указан по данным Единого реестра застройщиков)

| Девелопер | Локация | СтрФев | СтрНоя | Вв19 | Вв20 | Целевой ЖК | Ценовой диапазон |

|---|---|---|---|---|---|---|---|

| Атомстройкомплекс | регион | 4 | 4 | 1 | 1 | ЖК Весна | ниже среднего |

| Группа ЛСР | федерал | 1 | 5 | 3 | 3 | ЖК Рассветный | средний |

| ГК КОРТРОС | федерал | 5 | 3 | 2 | н/д | ЖК Академический | ниже среднего |

| TEN Девелопмент | регион | 3 | 2 | н/д | 6 | ЖК Луч | средний |

| PRINZIP | регион | 2 | 1 | 16 | 4 | ЖК Ньютон Парк | средний |

| Группа ПИК | федерал | 6 | 11 | н/д | 2 | ЖК Космонавтов, 11 | выше среднего |

| Брусника | федерал | 9 | 8 | 6 | н/д | ЖК Шишимская Горка | средний |

| Астра-Девелопмент | регион | 11 | 9 | 4 | н/д | ЖК Шолохов-парк | ниже среднего |

| Prospect Group | регион | 8 | 10 | н/д | н/д | ЖК Мельница | выше среднего |

| Синара-Девелопмент | регион | 10 | 16 | 9 | 7 | ЖК Даниловский | выше среднего |

| УГМК-Застройщик | регион | 13 | 12 | 8 | 9 | ЖК Изумрудный бор | ниже среднего |

| Холдинг Форум-групп | регион | 7 | 6 | 17 | 13 | ЖК Солнечный | выше среднего |

| ГК Стройтэк | регион | 14 | 7 | 7 | 19 | ЖК Счастье | средний |

| ГК Эфес | регион | 15 | 13 | 11 | н/д | ЖК 7 ключей | ниже среднего |

| Acons Group | регион | 12 | 15 | 23 | 10 | ЖК Clever Park | выше среднего |

| Корпорация Ваш дом | регион | 16 | 18 | 18 | н/д | ЖК Миллениум | средний |

| ДК Первостроитель | регион | 19 | 31 | н/д | 5 | ЖК Проспект Мира | выше среднего |

| Атлас Девелопмент | регион | 21 | 21 | н/д | 14 | ЖК Парк столиц | выше среднего |

| Концерн ЮИТ | федерал | 28 | 14 | 13 | 22 | ЖК СуменРанта | выше среднего |

| ГК СКОН | регион | 26 | 41 | 12 | н/д | ЖК Родонитовый | средний |

| ГК Ривьера Инвест ЕКБ | регион | 44 | 40 | 5 | н/д | ЖК Белая Башня | средний |

| Корпорация Маяк | регион | 51 | н/д | н/д | 11 | ЖК Рощинский | ниже среднего |

| ССК | регион | 38 | 35 | н/д | 26 | ЖК Сириус | ниже среднего |

Обозначения, используемые в таблице

СтрФев — рейтинг девелопера по объёму строящегося жилья в м2 по данным Единого реестра застройщиков на 15.02.2020.

СтрНоя — рейтинг девелопера по объёму строящегося жилья в м2 по данным Единого реестра застройщиков на 15.11.2020.

Вв19 — рейтинг девелопера по объёму введённого жилья за 2019 год по данным Единого реестра застройщиков.

Вв20 — рейтинг девелопера по объёму введённого жилья за 2020 год по данным Единого реестра застройщиков.

Целевой ЖК — это первичный запрос «потенциального покупателя», с которым он обращается к девелоперу. На 3 этапе исследования (с 20.09 по 10.10) некоторые целевые ЖК были заменены в связи распродажей остатков.

Ценовой диапазон — условное разделение девелоперов на основании средней стоимости квадратного метра целевого ЖК:

- «ценовой диапазон ниже среднего» — стоимость квадратного метра до 73 000 ₽/м2;

- «средний ценовой диапазон» — стоимость квадратного метра от 73 000 руб./м2 до 93 000 ₽/м2;

- «ценовой диапазон выше среднего» — стоимость квадратного метра свыше 93 000 ₽/м2.

Топ-5 — первые 5 девелоперов рейтинга, созданного по совокупным показателям (СтрФев, СтрНоя, Вв19, Вв20):

- Атомстройкомплекс;

- Группа ЛСР;

- ГК КОРТРОС;

- TEN Девелопмент;

- PRINZIP.

Исследование проходило в разрезе следующих исследуемых групп:

- 23 девелопера Екатеринбурга;

- ценовой диапазон выше среднего (8 девелоперов);

- средний ценовой сегмент (8 девелоперов);

- ценовой диапазон ниже среднего (7 девелоперов);

- федеральные (5 девелоперов);

- региональные (18 девелоперов);

- топ-5.

Легенда покупателя

Потенциальный покупатель ищет однокомнатную квартиру площадью до 50 м2. Первичный запрос — целевой ЖК (см. таблицу рейтинга девелоперов), однако нет привязки к конкретному ЖК, можно рассмотреть и другой. Максимальный бюджет — нижний ценовой порог в целевом ЖК. Срочность покупки — средняя. Рассматривает в том числе другие варианты, знаком с объектами прямых конкурентов, заявляет об этом и приводит сильные стороны конкурентов. Всегда возражает насчёт озвученной цены.

Клиент скрупулёзен и задаёт много вопросов, периодически высказывает возражения относительно параметров презентуемого объекта недвижимости. Не соглашается сразу на встречу, но его можно убедить, если привести весомые аргументы.

Такая легенда давала возможность заинтересовать покупателя другим предложением (другой ЖК), если первичный набор критериев, озвученный покупателем, не совпадал с целевым ЖК.

Нашей основной задачей стояла оценка требуемых компетенций менеджеров по продажам, в большей степени проактивной позиции и коммуникативных навыков. Поэтому эксперт нашего консалтингового бюро, будучи в роли «тайного покупателя», вёл диалог таким образом, чтобы специалист по продажам в свою очередь, проявил свои сильные стороны.

Мы ждали, что специалист:

- достигнет основную цель обработки лида — продажу встречи. Покажет весомые аргументы и выгоды встречи покупателя с представителем отдела продаж;

- максимально отработает всех клиентов, даже тех, кто при первичном срезе не подходит под основную целевую аудиторию. При этом не будет вешать ярлыки на покупателя;

- не станет поддаваться на провокации, коммуникативные ловушки и манипуляции клиента. Будет сохранять самообладание и дружелюбие при любых обстоятельствах;

- создаст ощущение лёгкого диалога. При этом полностью управляемого — специалист по продажам должен уметь занимать проактивную позицию в диалоге. Он должен уметь понимать цель телефонного звонка и достигать её;

- сформирует у клиента желание получить более подробную расширенную консультацию (в офисе компании или дистанционно);

- заинтересует покупателя своим объектом. Покажет его уникальные преимущества. Презентует сильные стороны, оставив подробные детали для консультации в офисе (не продавать по телефону);

- профессионально отработает любые возражения. Особенно возражение «Дорого».

В данном исследовании мы оценивали только компетенции специалистов по продажам, поэтому не принимали во внимание:

- качество связи;

- время снятия трубки (количество гудков);

- автоматическое голосовое приветствие;

- сервисы отправки SMS-напоминаний;

- сайт как вспомогательный инструмент в арсенале менеджера по продажам (каталог);

- сайт как неотъемлемую часть маркетинга (это ещё около 300 пунктов).

Методология исследования

Первый этап исследования состоял из двух частей и предполагал совершение 5 звонков к каждому девелоперу из 23 исследуемых: 3 звонка в первую часть и через 2 недели ещё 2 звонка. Суммарно 115 звонков*.

*Имея большой практический опыт проведения аудитов мы знаем, что дозвон экспертами нашего бюро до девелоперов составляет в среднем от 85 до 95%. Средняя величина дозвона составляет 90%. Чтобы иметь возможность провести анализ компетенций специалистов по продажам на количестве звонков, равном 100 или больше, было определено количество девелоперов — 23. Вторая причина, побудившая нас взять именно это количество — эмоциональная: число «23» просто красивое :–).

Три звонка первого этапа исследования проводились утром с 09:00 до 10:30, в обед с 13:00 до 14:00 и вечером с 17:30 до 19:00. Оставшиеся 2 звонка совершались с 09 до 11:00 и с 17:00 до 19:00. В случае, если не получалось дозвониться в указанное время, эксперты совершали звонки в любое другое.

Эксперты звонили в то время, когда менеджер по продажам наименее активен. Когда вместо желания кого-то консультировать он желает перевести мозг и телефон в спящий режим, и пробыть в этом режиме как можно дольше.

На втором и третьем этапах исследования совершались по 2 звонка — в первую и вторую половину дня.

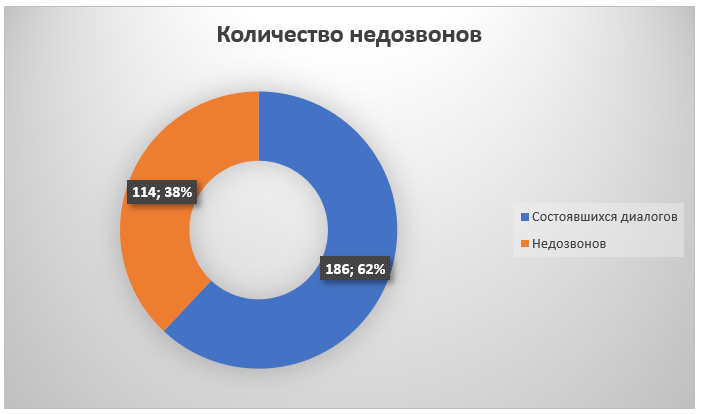

Таким образом, суммарно экспертами нашей компании было совершено ровно 300 звонков. Из них было 186 успешных диалогов: от 6 до 9 диалогов с одной компанией за весь период исследования.

Звонки девелоперам совершались нашими опытными сотрудниками, регулярно работающими тайными покупателями. Затем запись диалогов оценивалась аудиторами методом перекрёстного анализа, когда для чистоты эксперимента один и тот же диалог оценивается дважды разными экспертами.

Инструмент оценки

Как правило, при проведении аудита первичного обращения мы используем чеклист, состоящий из 52 пунктов. Однако для целей данного исследования оценка каждого пункта «боевого» чеклиста была существенно упрощена. Убраны подробные критерии, максимально описывающие каждый пункт, убран вес разделов чеклиста. После оптимизации осталось 19 пунктов, представленных ниже.

Для оценки была выбрана 4-х балльная система:

- «0» — полное отсутствие поведенческого индикатора;

- «1» — поведенческий индикатор встречается иногда и/или его проявление недостаточно выраженное;

- «2» — поведенческий индикатор встречается регулярно, или его проявление выражено удовлетворительно;

- «3» — поведенческий индикатор встречается всегда, его проявление выражено в полной мере.

Прежде чем перейти к пунктам чеклиста, хочется остановиться на генеральной линии отслеживаемого поведения менеджера по продажам, на которую мы обращаем внимание при анализе диалога.

На данный момент очень многие девелоперские компании и агентства недвижимости обрабатывают первичные заявки (входящие звонки и интернет-заявки) в парадигме «цель звонка — договориться о встрече».

Мы абсолютно согласны с этим тезисом, но с небольшими оговорками. Мы считаем, что цель обработки поступившей заявки — нечто большее, чем просто договорённость о встрече.

В первую очередь цель обработки — создание желания у клиента продолжить коммуникацию с представителем компании. Идеально, если дальнейшее взаимодействие будет протекать на условиях, выгодных специалисту по продажам: в удобное время и в удобном месте встречи. Другими словами, цель менеджера по продажам — продать следующий этап, а именно консультацию по объекту недвижимости.

Продать консультацию — показать выгоды и ценности именно живого общения. Сделать так, чтобы клиент согласился «купить» консультацию, заплатив своим личным временем. Именно в этой парадигме мы в дальнейшем рассматриваем отработку телефонного звонка менеджерами девелоперских компаний.

Пункты чеклиста, представленные ниже, описывают действия менеджера по продажам, совершаемые на максимальный балл — «3» (менеджер выполнил все действия в пункте чеклиста).

Чеклист содержит 6 разделов.

- Установление контакта.

- Управление диалогом.

- Информация об объекте.

- Закрытие на встречу.

- Характеристики голоса и речи.

- Общая коммуникация.

| Установление контакта | |

|---|---|

| Приветствие | Доброжелательно поприветствовал клиента, представился (имя, фамилия). Если нет голосового приветствия автоответчика, то также представил компанию. Если сначала происходит передача от специалиста колл-центра, то менеджер по продажам сразу приветствует по имени. |

| Создание контакта | Уточнил цель звонка, квалифицировал дозвонившегося (потенциальный покупатель или агент). Уточнил, как можно обращаться к собеседнику, познакомился. Создал доверительный контакт. |

| Управление диалогом | |

| Проактивная позиция | В диалоге занимал проактивную позицию, а не пассивную (автоответчик). Когда инициативой в диалоге владел клиент, перехватывал её. Полностью управлял ходом диалога. |

| Сбор информации | Задал только 3-4 общих вопроса для выяснения первичной потребности (запроса), чтобы логично перейти к «продаже встречи» («А у нас как раз это есть...»). Определил готовность клиента к покупке. Не углублялся в ситуацию клиента. Не перегружал вопросами. |

| Информация об объекте | |

| Ответы на вопросы | Отвечал на вопросы клиента в необходимом объёме, без погружения в детали (не продавал по телефону). Не отвечал вопросом на вопрос. Не скрывал информацию. Вёл презентацию, исходя из полученной от клиента информации, не погружался в детали (не продавал по телефону). |

| Создание интереса | Коротко презентовал ключевые преимущества объекта, обозначил акценты на сильных сторонах. Создал интерес к объекту и желание узнать более подробную информацию при личной встрече. Подогревая интерес, использовал «тонкую», ненавязчивую, неагрессивную манипуляцию. Использовал различные техники, в том числе, техники создания дефицита. |

| Презентация компании | Не делал ни косвенных, ни прямых указаний на недостатки компании и объекта недвижимости. При возможности презентовал сильные стороны компании, предотвратив возможные сомнения и возражения. В том числе опасения на счёт долевого строительства. |

| Работа с возражениями | Отрабатывая возражение, проявлял эмпатию. Сохранял самообладание, не спорил с клиентом. Соблюдал паритет, не принижая позицию клиента и свою (не оправдывался). Отработал все возражения клиента (в том числе презентуя другие объекты компании). Приводил разнообразные аргументы (рациональные и эмоциональные). |

| Закрытие на встречу | |

| Предложение встречи | Резюмировал первичные потребности клиента. Чётко и ясно предложил обсудить детали при личной встрече. Показал не менее 2-х выгод от встречи, значимых именно для этого клиента (определил глубинные мотивы), выгоду встречи проводил через эти ценности. |

| Отработка отказа | В случае, если клиент отказывался от встречи, минимум ещё 1 раз и не более 2-х раз повторил предложение о встрече, уверенно аргументировал возражения. Отрабатывая отказ от встречи, не повторял уже озвученную ранее аргументацию, был изобретателен. В аргументации использовал рациональные и эмоциональные доводы. |

| Назначение даты встречи | Договариваясь о встрече, первым предложил дату и время, не ожидая неудобного времени и даты от клиента («А когда вам удобно?», «...Мне удобно через месяц...»). В случае неудобного клиенту времени не настаивал на своём выборе и находил оптимальное решение. |

| Завершение диалога | Заканчивая диалог, поблагодарил дозвонившегося клиента, уточнил актуальность телефонного номера, получил разрешение на напоминающий звонок (СМС), доброжелательно попрощался. |

| Голос и речь | |

| Характеристики голоса | Во время всего диалога у специалиста по продажам уверенный, бодрый голос. В голосе чувствуются доброжелательность и улыбка. Тембр голоса мягкий, приятный на слух, диапазон частот от средних до нижних. Темп речи средний, громкость средняя. Нет скачков темпа и повышения голоса без каких-либо причин, нет ощущения неуверенной речи. |

| Интонирование | Во время всего диалога специалист по продажам выделял важные моменты интонацией, расставляя нужные акценты. Отсутствовала монотонность, были короткие паузы в разговоре. Не возникало аудиальных «пустот». Специалист озвучивал свои действия, если приходилось работать за ПК. |

| Чистая речь | Речь без дефектов, без акцентов, слова все проговаривались, окончания слов не «съедались», отсутствовали слова-паразиты, слова неуверенности и слова-жаргонизмы. |

| Словарный запас | Большой словарный запас, может «подстроиться» под стиль клиента, при этом не копируя его. При описании объектов и явлений использовал яркие образы, метафоры, сторителлинг. Не создавал ощущения шаблонности и скриптовости. |

| Диалог в целом | |

| Структура диалога | Диалог структурирован, имеет логическое начало, середину и окончание. Диалог ощущается «лёгким», без давления. Специалист чувствует тайминг, не затягивает диалог. Укладывается в 5–7 минут. |

| Общая коммуникация | Внимательно слушает клиента, слышит его, не перебивает, даёт высказаться. Поддерживает разговор. Периодически обращается по имени или имени отчеству (или как представился клиент). Не переходит на фамильярность. |

| Создание экспертного образа | При технически сложном вопросе быстро отвечает, не «плавает», не ссылается на сайт и другие источники. Выдавая ответ, сообщает только достоверную информацию. Если ответ не знает, то отвечает, не теряя авторитет профессионала. |

Чтобы система оценки была более понятна, разберём второй пункт «создание контакта», где критерии оценки следующие:

- уточнил цель звонка, квалифицировал дозвонившегося, как потенциального покупателя или агента;

- уточнил, как можно обращаться к собеседнику, познакомился;

- создал доверительный контакт.

Если все 3 пункта выполнены на «отлично», то это 3 балла. Если все 3 пункта выполнены на «средне», то 2 балла. Если все 3 пункта выполнены на «слабо», то 1 балл. Если выполнены только 2 пункта на «отлично», то это 2 балла. И так далее. Другими словами, оценка каждого пункта чеклиста являлась средней оценкой всех критериев этого пункта.

Максимальная сумма баллов, которую можно было набрать, выполнив каждый пункт чеклиста на 3 балла, составляла 57 баллов (19 пунктов * 3 балла), взятые за 100%.

Очевидно, что 57 баллов (100%) — это недосягаемая высота, своего рода эталон, к которому следует стремиться. В своей практике ни я, ни мои коллеги ни разу не встречали специалистов по продажам, выполняющих чеклист на 100%. Поэтому для дальнейшего анализа имеет смысл выделить несколько «рубежей» чеклиста:

- эталон (100% выполнение пунктов);

- профессиональный уровень (от 80% до 100%);

- минимальные «гигиенические» требования (от 60% до 80%).

Разумеется, пункты чеклиста не равнозначны между собой. Например, «приветствие» вряд ли имеет такое же значение для достижения результата, как, например, «отработка возражений». Но, как уже было сказано выше, в данном исследовании для упрощения подсчёта и восприятия результатов исследования решено не использовать систему весов между отдельными пунктами чеклиста (приоритеты). Таким образом, значение каждого пункта чек-листа в исследовании равнозначно. И, несмотря на равнозначность пунктов между собой, итоговая картина даёт множество поводов задуматься.

Возможность коммуникации с компанией

Изначально перед нашим исследованием стояла цель лишь определить компетенции обработки лида у специалистов по продажам екатеринбургских девелоперов. Однако в ходе исследования выяснилось, что потери лидов могут начаться уже на этапе первого звонка в компанию.

Читайте также: Рубль, нефть и индекс РТС: как прогнозная модель может помочь застройщикам с лидами и продажами

Поэтому было принято решение оценить вероятность потери лида комплексно — учитывая возможность коммуникации с представителем отдела продаж и его компетенции в части обработки лида.

Эта диаграмма отображает соотношение неуспешных звонков («недозвонов») к успешным диалогам за весь период исследования.

Наблюдаемый тренд роста количества неуспешных звонков в компанию может быть следствием неготовности внутренней инфраструктуры девелоперов к приёму большого количества звонков, а также следствием человеческого фактора — усталостью специалистов по продажам и нехваткой человеческих ресурсов в период эпидемии коронавируса.

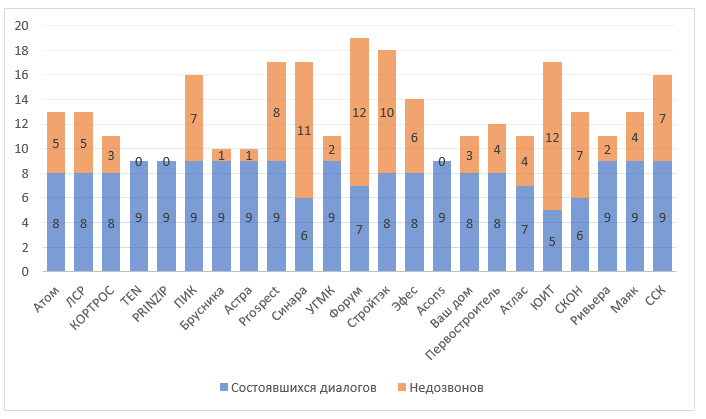

Если смотреть на соотношение недозвонов к успешным диалогам в разрезе каждого девелопера, то данные следующие.

На первый взгляд может показаться, что компании с худшим результатом — Форум и ЮИТ. Однако учитывая, что среди компаний с большим количеством неуспешных звонков есть и те, где также наблюдается и достаточный уровень состоявшихся диалогов, то оценивать возможность коммуникации с представителем отдела продаж только лишь по количеству неуспешных звонков не совсем корректно.

В связи с этим в чеклист был введён дополнительный пункт «возможность коммуникации с компанией». Данный пункт не включён в общий чеклист, так как невозможно оценить компетенции специалиста по продажам, не дозвонившись в компанию.

Пункт «Возможность коммуникации с компанией» также имеет шкалу оценок:

- «3» — коммуникация со специалистом по продажам была совершена с первого звонка;

- «2» — коммуникация со специалистом по продажам была совершена со второго звонка (один недозвон);

- «1» — коммуникация со специалистом по продажам была совершена при более, чем при 2-х недозвонах;

- «0» — коммуникации со специалистом не было.

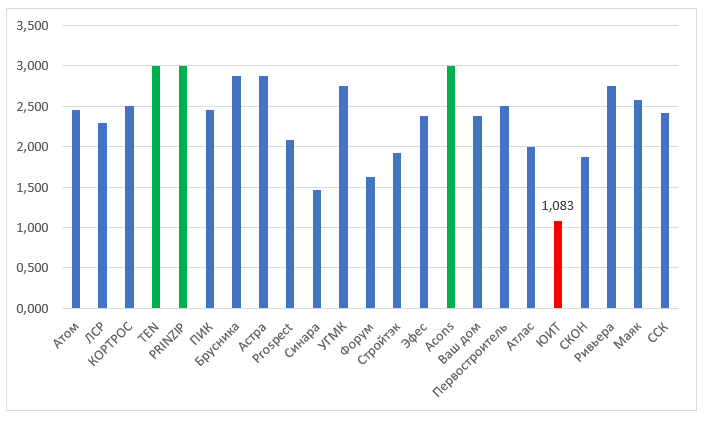

Анализ девелоперов по этой шкале показал, что компании TEN-Девелопмент, PRINZIP и Acons Group имеют самый высокий показатель. Возможность коммуникации клиента с этими компаниями максимальная. Компания ЮИТ имеет самую низкую возможность.

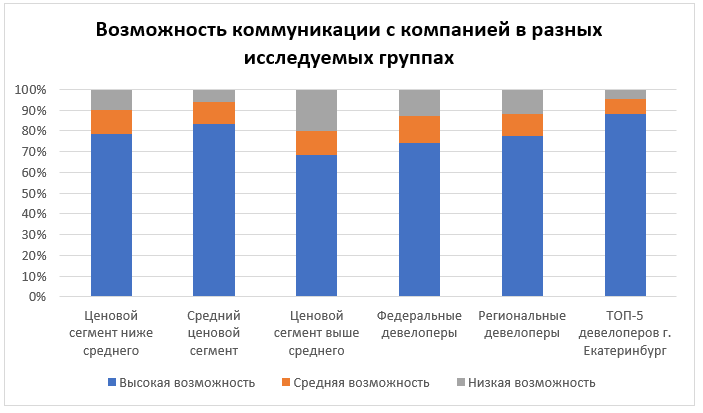

Стало интересно: изменяется ли возможность коммуникации с клиентом в зависимости от ценового диапазона и географического присутствия девелопера. Для этого в существующей шкале оценок обозначим интересующие нас коридоры:

- от 2,4 до 3,0 (>= 80%) — высокая возможность коммуникации;

- от 1,8 до 2,4 (>=60 < 80%) — средняя возможность коммуникации;

- от 0 до 1,8 (< 60%) — низкая возможность коммуникации.

Каждый столбец диаграммы отображает количество девелоперов (доля в процентах) в каждой исследуемой группе с разной степенью возможности коммуникации с компанией.

Диаграмма отчётливо показывает, что взаимосвязь между возможностью дозвониться в отдел продаж и географией присутствия компании низкая, почти отсутствует. Но взаимосвязь прослеживается, когда речь идёт о ценовом сегменте. Наблюдается парадоксальная ситуация, когда самая низкая возможность коммуникации с компанией находится у девелоперов, работающих в ценовом сегменте «выше среднего».

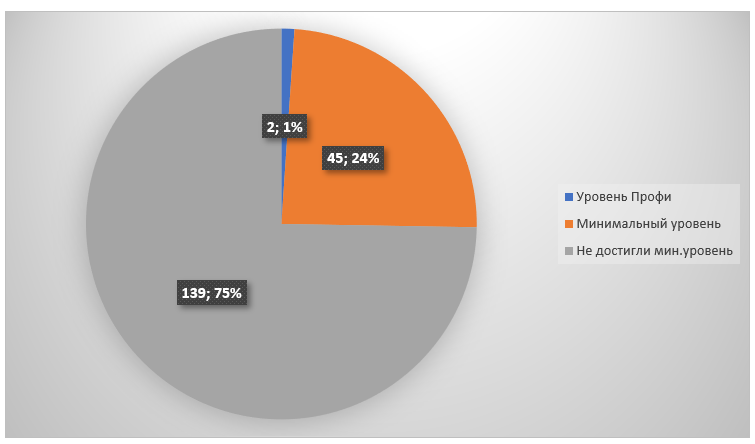

Проведя анализ 186 диалогов, мы установили, что только 24% диалогов специалистов по продажам имели минимальный уровень по чеклисту и только 1% имел уровень «Профи». Другими словами, высокая вероятность потери лида наблюдается в 75% случаев.

Для того, чтобы оценить изменение качества обработки лида в течение всего периода исследования, предлагаем ознакомиться со следующими графиками.

Снижение качества обработки лида на 22% (с 28% до 21%) может свидетельствовать о влиянии внешнего фактора на психоэмоциональное состояние сотрудника. Физические и эмоциональные перегрузки специалистов по продажам связаны как минимум с двумя факторами. Во-первых, с увеличением потока клиентов в период льготной ипотеки и, во-вторых, с нехваткой специалистов на рабочем месте по причине болезни коронавирусной инфекцией.

Практически идентичная статистика на втором и третьем этапах исследования может говорить об адаптации специалистов по продажам к изменившимся условиям внешней среды.

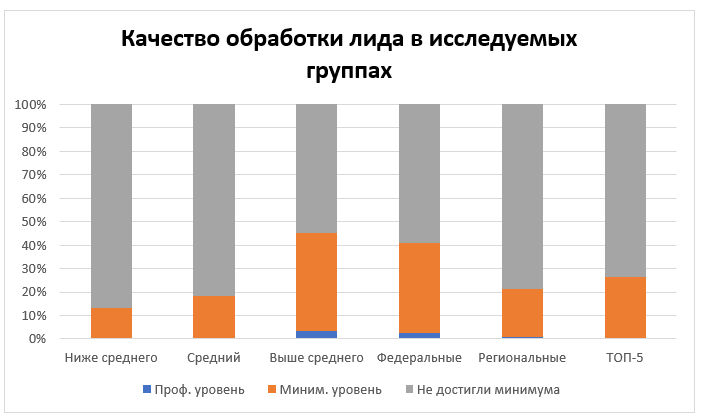

Далее имеет смысл провести анализ качества обработки лида в разрезе ценового сегмента работы девелопера и географии его присутствия.

Анализируя данные этой диаграммы, можно сделать следующие выводы.

Низкое качество обработки лида у девелоперов, работающих в ценовом диапазоне «средний» и «ниже среднего», может быть связано с тем, что руководство строительных компаний не понимает важности развития компетенций специалистов по продажам, делая ставку на стоимость продукта. Специалист по продажам в этом случае выступает в качестве оформителя сделки, но не «продажника».

Учитывая высокую стоимость лида и сделки в сегменте «выше среднего», руководство компаний, работающих в этом ценовом диапазоне, понимает финансовые риски, связанные с потерей лидов. И поэтому старается развивать компетенции специалистов по продажам, особенно в части обработки лида. В исследуемой группе «ценовой диапазон выше среднего» наблюдается наибольшая доля девелоперов, имеющих в среднем минимальный уровень компетенций в части обработки лида.

Расширение географии присутствия компании и выход её на федеральный уровень невозможны без создания устойчивой успешной модели продаж (системы продаж). Одним из обязательных элементов этой системы является развитие компетенций специалистов, в том числе, в части обработки лида. Поэтому качество обработки лида почти в 2 раза выше, чем у региональных девелоперов.

Низкое качество обработки лида у топ-5 свидетельствует, скорее всего, о том, что специалисты по продажам не испытывают дефицита лидов. Компания и продукт сами себя продают.

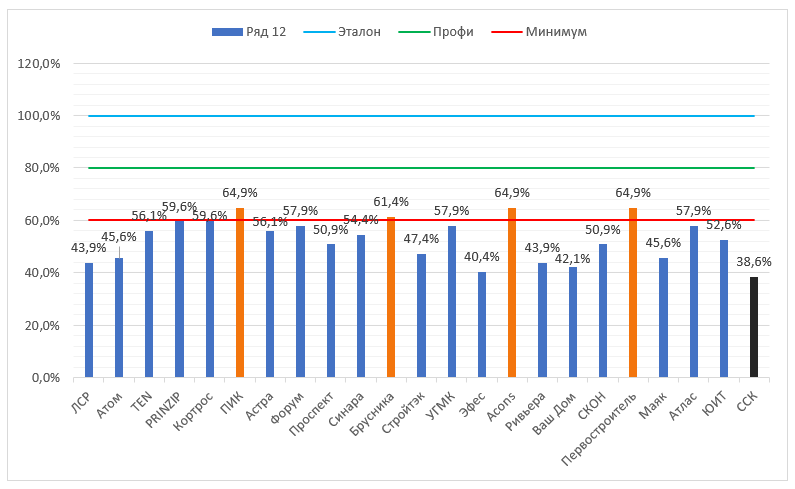

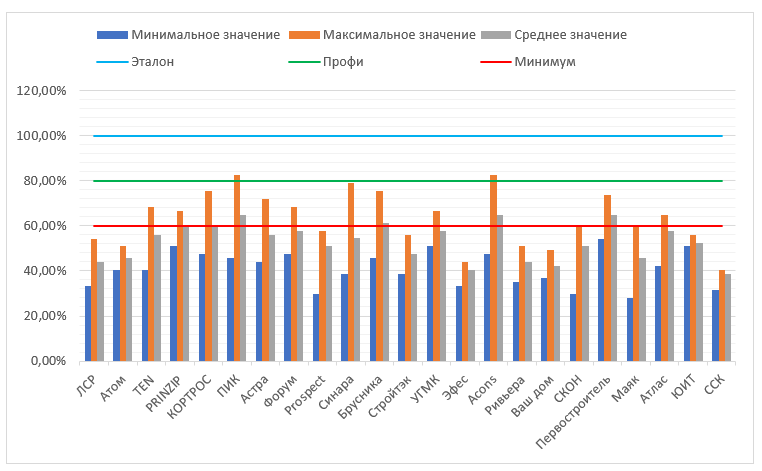

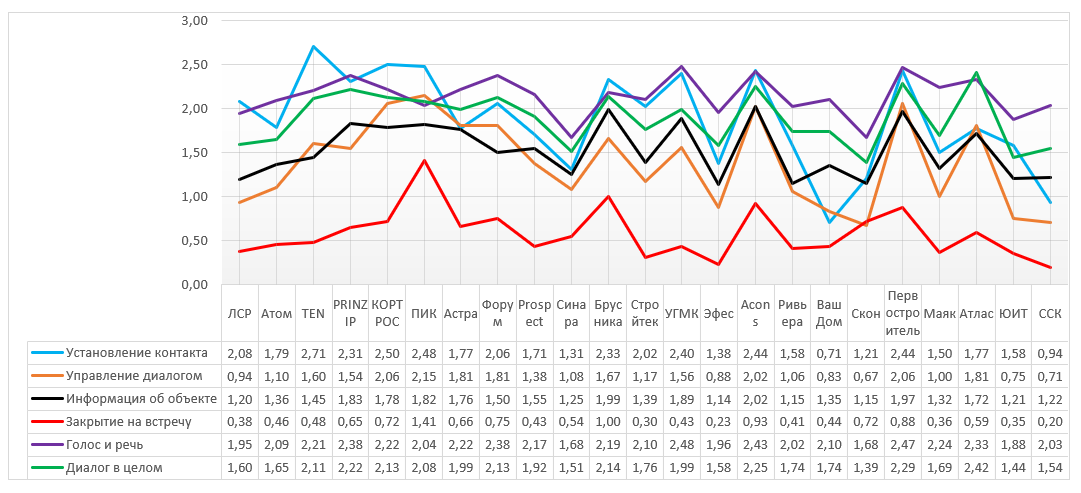

Следующий график показывает средний показатель выполнения чеклиста у каждого из девелоперов за весь период исследования:

Видно, что в лидерах ГК ПИК, Acons Group и ДК Первостроитель, получившие в среднем по 64,9% от максимально возможного количества баллов по чеклисту. Антилидером, выполнившим в среднем 38,6% требований чеклиста, является компания ССК («Среднеуральская строительная компания»).

Таким образом диаграмма показывает, что только 17% (4 из 23) девелоперов смогли преодолеть минимальный уровень.

Стабильность показателей

Для того чтобы провести углубленную оценку компетенций специалистов по продажам, важно оценивать не только средний и максимальные показатели, но и измерять амплитуду между самым низким и самым высоким показателями, максимальным и минимальным.

Чем ниже амплитуда между пороговыми значениями, тем более сбалансированными и устойчивыми являются компетенции. А это значит, что вероятность повторения требуемого результата выше. Система более стабильна.

Чем меньше расстояние между максимальной точкой амплитуды, преодолевшей минимальный порог выполнения чеклиста и минимальной точкой амплитуды, тем ниже вероятность потери лида.

Здесь вы видите максимальное и минимальное зарегистрированные значения выполнения пунктов чеклиста у конкретного девелопера на любом этапе исследования.

График выше подтверждает закономерность полученных усреднённых значений. Также заметна ещё одна закономерность: специалисты по продажам чаще демонстрируют уровень профи (или близко возле него) в тех компаниях, где средний уровень компетенций имеет «гигиенический» минимальный уровень. Это подтверждает гипотезу о влиянии внешней среды (окружения) на развитие компетенций сотрудника.

Из общего списка компаний была сделана выборка девелоперов, преодолевших в максимальном значении минимальный «гигиенический» уровень (60%) по чеклисту:

| Девелопер | Пиковое значение | Минимальное. значение | Разница м/у макс и мин | Стабильность компетенций |

|---|---|---|---|---|

| PRINZIP | 66,7% | 50,9% | 15,8% | 84,2% |

| УГМК | 66,7% | 50,9% | 15,8% | 84,2% |

| Первостроитель | 73,7% | 54,4% | 19,3% | 80,7% |

| Форум | 68,4% | 47,4% | 21,1% | 78,9% |

| Атлас | 64,9% | 42,1% | 22,8% | 77,3% |

| КОРТРОС | 75,4% | 47,4% | 28,1% | 71,9% |

| TEN | 68,4% | 40,4% | 28,1% | 71,9% |

| Астра | 71,9% | 43,9% | 28,1% | 71,9% |

| Брусника | 75,4% | 45,6% | 29,8% | 70,2% |

| Acons | 82,5% | 47,4% | 35,1% | 64,9% |

| ПИК | 82,5% | 45,6% | 36,8% | 63,2% |

| Синара | 78,9% | 38,6% | 40,4% | 59,6% |

*Чтобы привести показатель разности между крайними точками выполнения пунктов чеклиста к единой системе измерений, мы предлагаем следующую модель:

Максимальный результат — полное отсутствие расхождений между двумя полярными точками (0%). Минимальный результат — максимально возможное расхождение между двумя точками (100%)

Девелоперы, имеющие самые стабильные результаты: PRINZIP, УГМК и «Первостроитель». А самые нестабильные результаты (разница более 30%) продемонстрировали Acons Group, ГК ПИК и «Синара».

Анализ профиля компетенций обработки лида

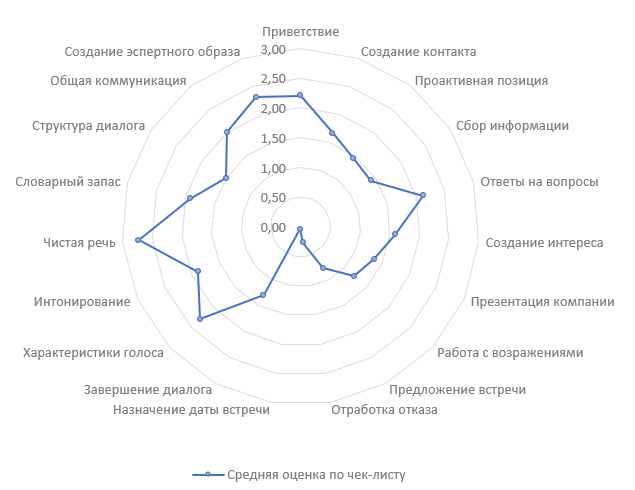

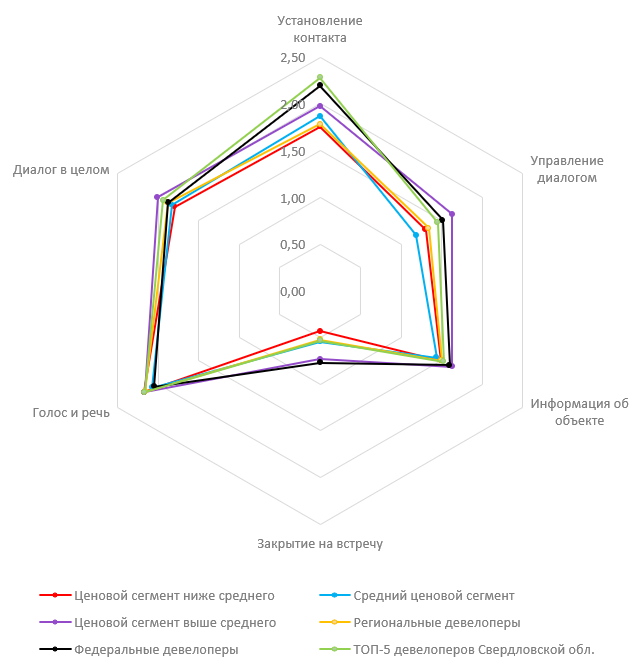

Чтобы оценить, какие именно компетенции специалиста по продажам в части обработки лида являются более сильными, а какие — западающими, предлагаем проанализировать следующую диаграмму.

Диаграмма представляет собой среднюю оценку каждой компетенции за весь период исследования у всех 23 екатеринбургских девелоперов.

На диаграмме очевидны сильные и западающие стороны специалистов по продажам в части обработки лидов. Для большей наглядности и удобства анализа оси диаграммы укрупнены (путём усреднения всех пунктов раздела) в соответствии с шестью разделами чеклиста.

- Установление контакта.

- Управление диалогом.

- Информация об объекте.

- Закрытие на встречу.

- Голос и речь.

- Диалог в целом.

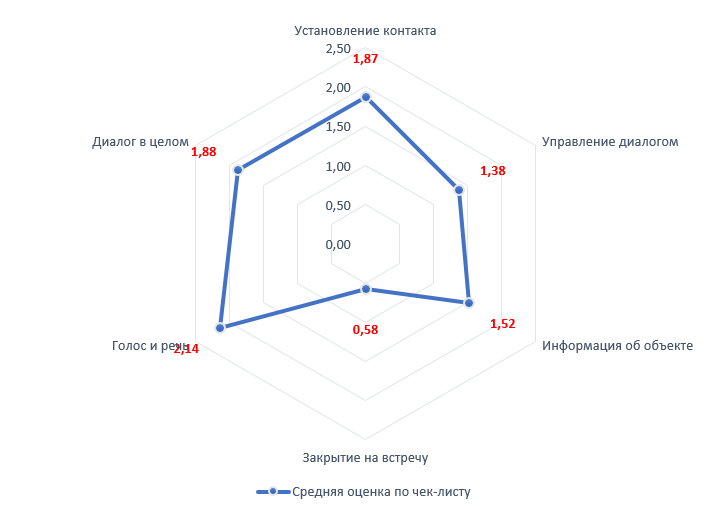

Данная диаграмма отчётливо показывает нам сильные и слабые стороны специалиста по продажам в части обработки лида:

| Голос и речь | 2,14 |

| Диалог в целом | 1,88 |

| Установление контакта | 1,87 |

| Информация об объекте | 1,52 |

| Управление диалогом | 1,38 |

| Закрытие на встречу | 0,58 |

Видно, что ключевые компетенции специалиста по продажам, влияющие на результат — «закрытие на встречу», «управление диалогом» и «информация об объекте» являются самыми слабыми в данном профиле.

Таким образом, профиль компетенций — это классический профиль устройства под названием «автоответчик». Именно автоответчик имеет прекрасные голосовые характеристики, приятен в общении, может заинтересовать информацией. Но автоответчик не в состоянии собрать информацию от клиента и закрыть продажу (в данном случае — продать встречу).

Влияние внешней среды на компетенции специалиста по продажам

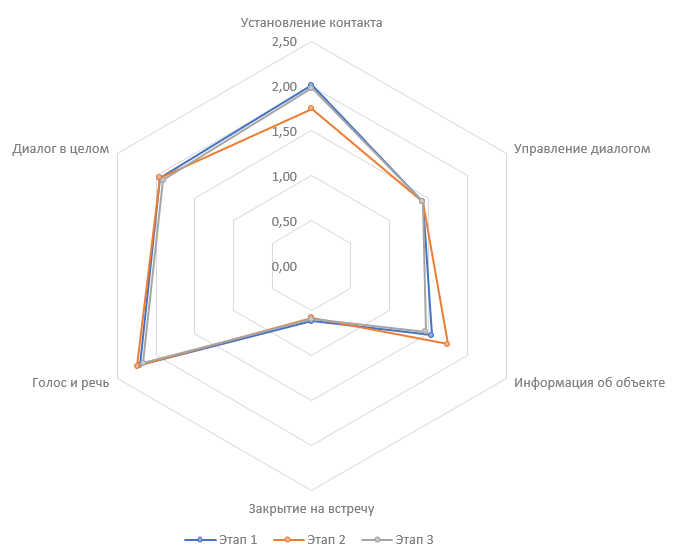

Чтобы проанализировать влияние внешней среды на компетенции специалистов по продажам, предлагаем оценить следующую диаграмму:

Видно, что изменения в компетенциях специалиста по продажам произошли только на втором этапе исследования (с 15.05 по 30.05). 1 и 3 этапы исследования практически идентичны. Второй период традиционно характеризуется снижением продаж. Ситуация в этом году усугубилась введёнными картинными мерами в связи с коронавирусной инфекцией.

Диаграмма показывает, что во втором периоде произошло незначительное снижение показателя раздела «Установление контакта» на 12% (1,75 против 2,0) и повышение показателя раздела «Информация об объекте» на 13% (1,75 против 1,45 и 1,54). Этот небольшой сдвиг может свидетельствовать, во-первых, о начавшихся перестройках процессов в компаниях, связанных с эпидемиологической ситуацией. И, во-вторых, что более вероятно, со смещением приоритетов у специалиста по продажам. В период снижения продаж специалист думает в первую очередь не о том, как приветствовать клиента, а том, как бы больше рассказать о продукте.

Также это может быть косвенным показателем российского менталитета. Долгое приветствие, small talk и другие атрибуты несвойственной россиянам коммуникации снижаются или исчезают, когда наступает стрессовая ситуация. Это значит, что эти компетенции не являются частью российской культуры и чужды большинству россиян.

При неблагоприятном влиянии внешней среды человек включает защитный режим адаптации к новым условиям и пытается преодолеть неблагоприятные факторы новыми способами. Анализ данной диаграммы показывает, что неблагоприятное влияние внешних факторов не приводит к должному росту «продажных» компетенций специалиста по продажам.

Это явление подтверждает тот факт, что компетенции, зафиксированные на 3 этапе, полностью совпадают с профилем, полученным на 1 этапе исследования. Другими словами, специалист по продажам никак не изменил своё поведение в ответ на изменения внешней среды — он просто привык к новым условиям. В этих изменённых условиях вместо того, чтобы действовать по-новому, он использует старые стратегии.

Анализ компетенций специалиста по продажам в разрезе исследуемых групп

Далее имеет смысл оценить, как различаются компетенции между специалистами по продажам у девелоперов, работающих в различных ценовых сегментах и с разной географией присутствия.

Анализируя данные этой диаграммы, можно сделать следующие выводы.

У девелоперов, работающих в ценовом сегменте «ниже среднего», скорее всего, отсутствует система развития компетенций сотрудников и система контроля качества обработки лида. Эта гипотеза подтверждается уровнем компетенций специалистов по продажам: они существенно ниже, чем в остальных исследуемых группах.

Данный факт можно объяснить тем, что руководство компании не видит смысла вкладывать ресурс в развитие своих сотрудников, имея недорогой продукт, который, по сути, продаёт сам себя. Специалист по продажам в этом случае выступает, как оформитель, а не как профессиональный продажник.

Кроме недостаточных компетенций «продажника» наблюдается низкий уровень установления первоначального контакта и в целом коммуникации.

Как уже было сказано выше, эта ситуация может являться следствием психоэмоциональных перегрузок. Так или иначе, подобная ситуация может негативно повлиять на процесс покупки жилья у данного девелопера — может вызывать у потенциального клиента нежелание дальнейшей коммуникации с компанией.

Таким образом, сильная сторона компании — недорогой продукт, обесценивается и нивелируется низким сервисом. Потери лидов у компании, работающей в низком ценовом диапазоне, приводит к ещё большей потере чистой прибыли, что в свою очередь отражается на специалистах по продажам. Замкнутый круг.

Мы рекомендуем либо повысить у специалистов по продажам компетенции обслуживания клиентов, либо перейти на полную автоматизацию покупки квартиры покупателем, без участия продавца.

У региональных девелоперов профиль компетенций специалиста по продажам в части обработки лида практически идентичен профилю в категории «ценовой сегмент ниже среднего». Слаборазвитые компетенции специалистов по продажам у региональных девелоперов могут свидетельствовать о непонимании важности развития компетенций у руководящего состава компании.

Отсутствие данного понимания может быть как следствием корпоративной культуры, так и отсутствием технологий развития компетенций специалистов по продажам на рынке Екатеринбурга. В свою очередь это приводит к отсутствию стандартов работы с клиентом и, как следствие, к низкой конверсии из лида в сделку.

Практически эталонный профиль «автоответчика» наблюдается у ТОП-5 девелоперов: максимальная приветливость и сервисное обслуживание при крайне низких компетенциях «продажника». Компании, совокупно на 80% занимающие долю по вводу жилья и строительству Екатеринбурга, не видят смысла развивать навыки у специалистов отдела продаж.

Эта ошибочная парадигма укрепляется в сознании руководителей непрекращающимся потоком дешёвых лидов. Низкая стоимость лида обеспечивается сильным брендом компаний. Скорее всего, специалисты по продажам с трудом справляются с этим потоком, поэтому работают по большому счёту, как оформители сделок. Всех всё устраивает. Однако подобный статус кво сохраняется ровно до той поры, пока новые системные и агрессивные игроки не будут «отжимать» рынок.

Предсказуемо самые сильные компетенции в части обработки лида продемонстрировали специалисты по продажам девелоперов, работающих в ценовом диапазоне «выше среднего» и федерального уровня. Кроме выраженных общих компетенций у этих групп оказались самые сильные компетенции «продажников»: «закрытие на встречу» и «управление диалогом».

Этот факт легко объясним — федеральным девелоперам и девелоперам, работающим в более высоком ценовом диапазоне, приходится ожесточённо бороться за каждый лид с региональными и топовыми девелоперами. А победить в этой борьбе невозможно без развитых навыков «продажника».

Сравнительный анализ компетенций среди всех исследуемых девелоперов представлен на диаграмме ниже.

На диаграмме видно, что максимально развитые компетенции продажника наблюдаются в ГК ПИК, Брусника, Acons Group и ДК Первостроитель. Именно в этих компаниях были зарегистрированы максимальные средние и пиковые значения выполнения чеклиста.

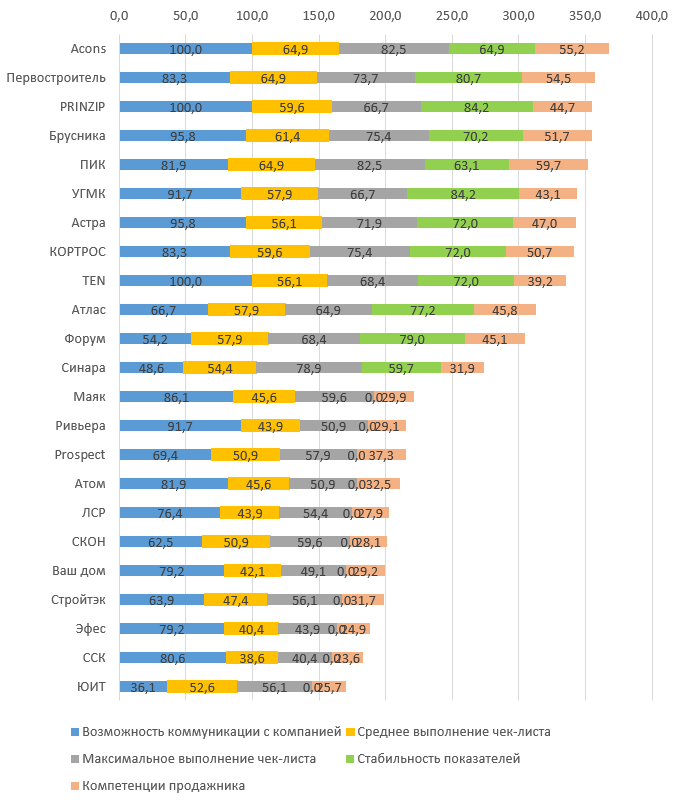

Итоговый рейтинг девелоперов

Чтобы понять, кто же из девелоперов имеет самую низкую и самую высокую вероятность потери лида, был сформирован итоговый рейтинг.

Данный рейтинг 23 девелоперов Екатеринбурга формировался с учётом всех ключевых метрик, ранее проанализированных в данном исследовании:

- возможность коммуникации с компанией;

- среднее выполнение пунктов чеклиста;

- пиковое выполнение пунктов чеклиста;

- стабильность показателей (значение разницы между максимальным и минимальными показателями);

- компетенции «Продажника».

Каждая метрика имеет значение от 0 до 100%. Для удобства подсчёта итоговой оценки полученное процентное значение каждой метрики переводится в условные баллы 1%=1 балл. Соответственно, сводная итоговая оценка является суммой всех четырёх метрик.

Максимальные результаты показала компания Acons Group — 367,5 баллов, минимальные у компании Концерн ЮИТ — 170,5 баллов. Символично, что обе компании работают в ценовом диапазоне «выше среднего», но Acons Group является региональной компанией, а Концерн ЮИТ — федеральной.

Если провести анализ топ-10 девелоперов из списка, то мы видим, что в этот список попали 3 девелопера (80% от общего числа) из топ-5 и 3 федеральных девелопера (80% от общего числа). Распределение девелоперов согласно работе в условном ценовом сегменте выглядит следующим образом: 40% девелоперов из ценового сегмента «выше среднего» и по 30% в ценовых сегмента «средний» и «ниже среднего».

Выводы исследования

Совершив ровно 300 звонков к 23 девелоперам Екатеринбурга, из которых 186 стали состоявшимися диалогами, можно сделать ряд выводов.

В целом наблюдается высокая вероятность потери лидов — 75%, связанная, в первую очередь, с недостаточными компетенциями специалистов по продажам.

Это значит, что повысив компетенции специалистов по продажам в части обработки лида, девелоперы смогут увеличить конверсию сделок при сохранении маркетингового бюджета, а также смогут в достаточном мере уменьшить маркетинговый бюджет или переориентировать его.

Компетенции специалиста по продажам в части обработки лида в среднем имеют профиль «автоответчик». Наибольшая выраженность данного профиля наблюдается у девелоперов, входящих в топ-5. В меньшей степени данный профиль наблюдается у федеральных девелоперов и девелоперов, работающих в ценовом сегменте «выше среднего». Другими словами, профиль «автоответчик» выражен больше в тех компаниях, где продажи достаются легче. Там, где сделки достаются сложнее, больше выражен профиль «продажник». Если девелоперов устраивает подобный профиль специалиста, то возможно существенно снизить затраты и также увеличить конверсию сделок, внедрив усовершенствованные технологии автоответчиков.

Неблагоприятные влияния внешней среды не приводят к большему проявлению «продажных» компетенций. Им просто неоткуда взяться: у преобладающего большинства девелоперов отсутствует система развития компетенций специалистов по продажам и контроль качества обработки лидов. Нам известно, что у большинства девелоперских компаний отсутствует система премирования, способствующая максимальному проявлению продажных компетенций. Специалисту по продажам в итоге проще привыкнуть к более сложным условиям без должной адаптации к ним.

В этом случае мы рекомендуем, во-первых, постоянно работать над развитием компетенций специалистов по продажам, а, во-вторых, пересмотреть систему премирования.

Совокупная вероятность потери лида у девелоперов, работающих в ценовом сегменте «средний» и «ниже среднего» выше, чем у девелоперов, работающих в сегменте «выше среднего». Потеря лида в этих группах происходит в основном из-за слабо развитых компетенций специалистов по продажам и в меньшей степени из-за невозможности дозвониться. В исследуемой группе «ценовой сегмент выше среднего» потери лида, наоборот, в большей степени связаны именно с низкой возможностью дозвониться в компанию и в меньшей степени с компетенциями специалистов по продажам. Поработав над которыми, можно существенно снизить потери лидов.

Федеральные застройщики имеют более низкую вероятность потери лидов в отличие от региональных девелоперов. Специалисты по продажам в федеральных девелоперских компаниях имеют более развитые компетенции, особенно в части «продажи встречи». Это, скорее всего, результат наличия в компании стандартов работы продажников, а также регулярное системное обучение и системный контроль качества обработки лида. Одним словом, те факторы, которые в большинстве региональных девелоперских компаниях отсутствуют.

В этом случае мы рекомендуем региональным девелоперам перенимать лучшие практики федеральных компаний в части внедрения системной работы над компетенциями и контролем качества.

Итоговый рейтинг девелоперов говорит нам о том, что потеря лидов напрямую не зависит от продукта и географии компании. Федеральный девелопер, работающий в ценовом диапазоне «выше среднего», может иметь самую высокую вероятность потери лидов, вопреки аналитике, полученной в данных исследуемых группах.

Таким образом, бенчмаркинг 23 екатеринбургских девелоперов и исследование, его сопровождающее, ещё раз подтвердили тезис о том, что вероятность потери лидов в первую очередь зависит от организации внутренних процессов в компании, компетенций и мышления руководителей, а не от внешних факторов.

Исследование показало, что каждый девелопер вне зависимости от ценового сегмента и географии присутствия имеет огромный потенциал для снижения потери лидов.