5 этапов эволюции цифровых экосистем банков

Как банки осваивали технологии и интернет, какие трансформации привели к развитию экосистем и какую роль играет цифровизация в банковской сфере сегодня.

Рассказывает Ярослав Баджурак, коммерческий директор Выберу.ру — собственного проекта digital-интегратора DD Planet.

Сейчас трудно представить банковский бизнес вне ИТ-систем, эти два понятия стали неразделимы. Кажется странным, что на оформление кредита уходило три дня, когда карту можно заказать за пару кликов, а на следующий день получить её, не выходя из дома. Современный банк умещается в кармане, а в личном кабинете можно не только узнать баланс, но и купить продукты или записаться к врачу.

Банки прошли долгий путь от офлайн-офисов и бумажной рутины до экосистем с множеством сервисов внутри. В этой статье мы вспомним, с чего всё начиналось, и проследим, как модернизировались цифровые банковские системы.

Хронология событий

Российские банки начали использовать цифровые технологии в начале 1990-х. Стало очевидно, что накопился слишком большой архив данных в бумажном виде и сотрудникам трудно с ним работать. Тогда были разработаны первые программы, в которых выполнялись базовые операции.

К концу 1990-х появились централизованные серверы для хранения информации и автоматизированные банковские системы для внутренних расчётов. На этом этапе банки усовершенствовали коммуникации между офисами и масштабировались.

Курс развития изменился около пяти лет назад, когда банки начали объединять сервисы в экосистемы. Сначала они предлагали клиентам только сопутствующие финансовые услуги, затем вышли на потребительский рынок и закрыли практически все повседневные запросы пользователя.

Рассмотрим каждый этап подробнее:

- Автоматизация ручного труда

- Распределённые информационные базы данных

- Трансформация отрасли

- Развитие экосистем

- Масштабирование экосистем вокруг клиента

Автоматизация ручного труда

Банки начали внедрять цифровые технологии, когда столкнулись с необходимостью автоматизировать простые ручные процессы. Впервые операции по расчётам, балансы и счета были перенесены с бумаги в компьютерные программы.

На этом этапе перед банками стояла сложная задача — с нуля создать надёжную и удобную систему для хранения и обработки данных. Все документы по переводам и платежам хранились в бумажном виде, банковский баланс сводился вручную. Это простые арифметические вычисления, и технологии позволили в автоматическом режиме выполнять ежедневные расчёты и сводить отчёты на их основе.

Инструменты автоматизации не прибавили точек роста прибыли, а, скорее, минимизировали операционные риски: ускорили движение денег, сократили число ошибок, совершаемых сотрудниками.

Распределённые информационные базы данных

В конце 1990-х началось развитие банковских локально-вычислительных сетей: данные стали передавать на расстояния, а рабочие станции были объединены в единое пространство. Появились централизованные серверы для хранения больших массивов информации.

Изменились и компьютерные программы — сразу несколько менеджеров смогли работать с данными одновременно. Банкам стало проще взаимодействовать и обмениваться информацией между отделениями и региональными филиалами. Это позволило быстрее масштабировать бизнес.

Следом появились первые АБС — автоматизированные банковские системы, которые собирали и обрабатывали все внутренние данные о финансовых операциях и счетах клиентов. Одними из первых были Diasoft 4×4 с текстовым интерфейсом и «Афина» ПрограмБанка.

Разработаны адекватные модели расчёта рисков, которые, опираясь на статистические показатели, позволили устанавливать справедливые процентные ставки по кредиту.

Параллельно развивались отраслевые решения для расчётов и дополнительных офисов. Почти для каждого направления деятельности банка созданы специализированные системы: кредиты, вклады, операционно-кассовое обслуживание — всё в разных программах.

В этот период появилось изобилие новых цифровых систем, но каждая из них отвечала за отдельный процесс. Возникла проблема: слишком много данных приходилось переносить вручную из одной системы в другую. Понятие «интеграция» ещё жило только на страницах профессиональной литературы. В результате издержки на работу операторов были очень значительными.

Трансформация отрасли

На третьем этапе произошла резкая трансформация бизнеса: банки начали осваивать интернет-пространство. Рынок финансовых услуг постепенно переходил в онлайн, и к 2005 году все ведущие банки создали первые сайты.

Появилось понятие «цифровой маркетинг», реклама и присутствие в поиске стали показателями прогрессивности.

Сайты

Между банками началась гонка — каждому был нужен сайт. Соревновались и в качестве: ценились простой интерфейс и удобная навигация. В банках формировались специальные подразделения, которые занимались сайтом и его контентом.

Нельзя сказать, что сервис сразу был клиентоориентированным. Я запомнил период, когда в интернете практически невозможно было найти сайт нужного банка или же на нём не было нужной информации. Например, я не мог найти актуальный курс валют или кредитную программу на сайте «Юниаструм-банка» — для этого нужно было идти в отделение.

B2B-сервисы

Когда интернет стал доступен жителям отдалённых регионов России, открылся новый сегмент потенциальных клиентов. Банки сделали первые шаги в сторону онлайн-сервиса, в первую очередь для B2B.

Стали популярными системы «Банк-клиент», которые позволяли в реальном времени посмотреть баланс, перевести деньги. Сначала это были приложения, которые устанавливались на компьютер пользователя и обменивались данными с сервером.

Развитие технологического стека, на котором базировались эти решения, позволило перевести всех на работу через браузеры, пусть и в толстом клиенте. Это был ход в пользу бизнеса, и он дал толчок для развития зарплатных проектов.

Онлайн-сервисы для B2C

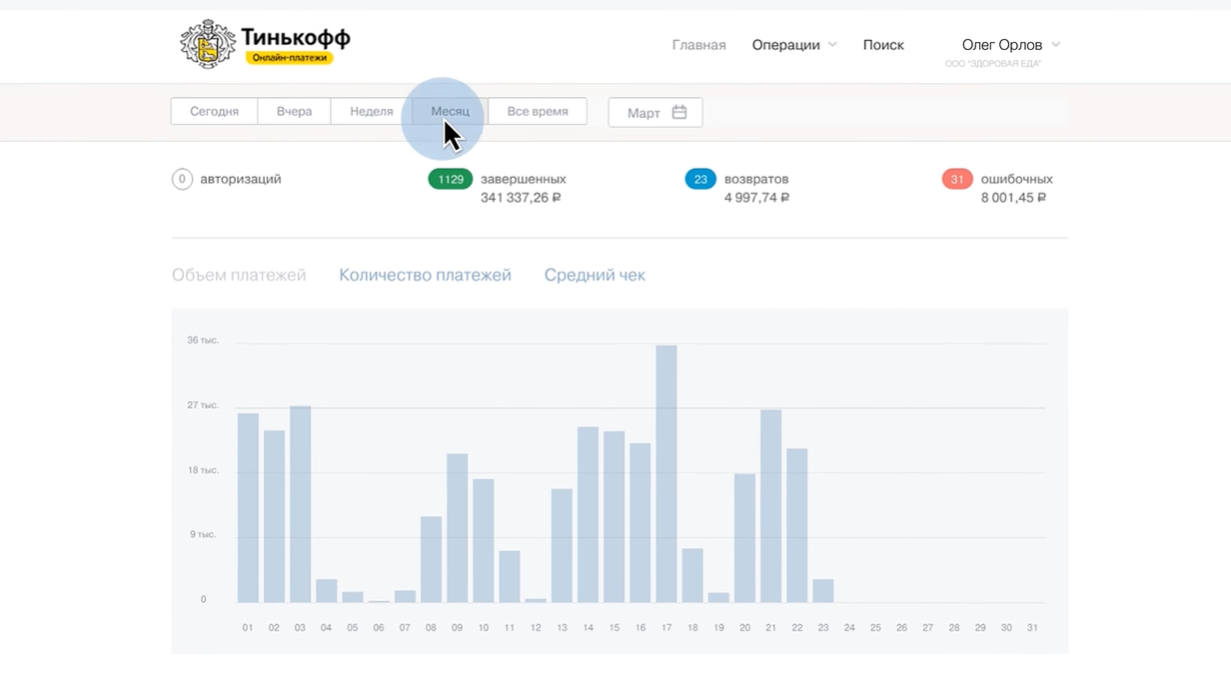

В сегменте B2C цифровизация тоже вышла на новый уровень. На сайтах появились личные кабинеты, в которых розничные клиенты могли оплачивать счета за коммунальные услуги и мобильную связь, получать выписки. Первыми примерами стали Альфа-Клик и Сбербанк Онлайн.

С помощью приложения клиенты смогли переводить деньги как между своими счетами, так и на счёт в другом банке, а позднее и по номеру телефона. Деньги стали цифровыми.

Развитие экосистем

Четвёртый этап трансформировал всё это многообразие сервисов и приложений в единую экосистему. Стало понятно, что на пути к покупке клиенту неудобно авторизовываться в каждом отдельном сервисе банка. Например, если клиент хочет при оформлении ипотеки приобрести страховой полис, повторно вводить логин и пароль неприемлемо.

Банки увидели в этом возможность увеличить продажи дополнительных и сопутствующих услуг. Так, простой онлайн-сервис по оформлению ипотеки оброс дополнительными сервисами и функциями.

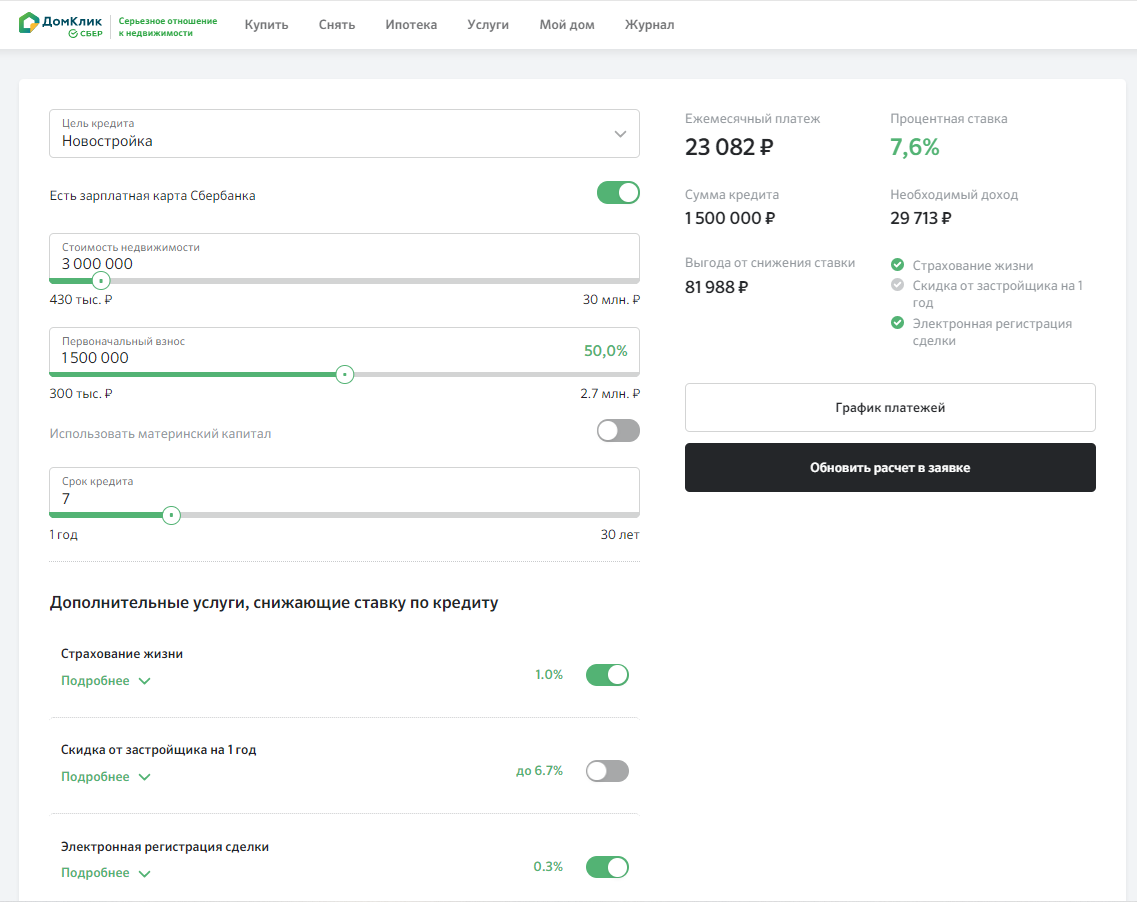

Вместе с этим у Сбербанка появилась собственная база недвижимости. При выборе объекта клиент получал дополнительную скидку на процентную ставку по ипотеке. После подключения всех участников сделки к платформе и интеграции с Росреестром заключить электронную сделку и оформить страхование можно онлайн.

Экосистема замкнула в себе полный цикл услуг и сервисов для ипотеки и до сих пор продолжает обрастать новыми. Сейчас клиенты уже могут выбрать дизайн и ремонт для новой квартиры.

Экосистема стала местом, где сконцентрировались потенциальные клиенты одной тематики. Их нужно монетизировать, предлагая дополнительные сервисы и удерживая комиссию с подключённых партнёров.

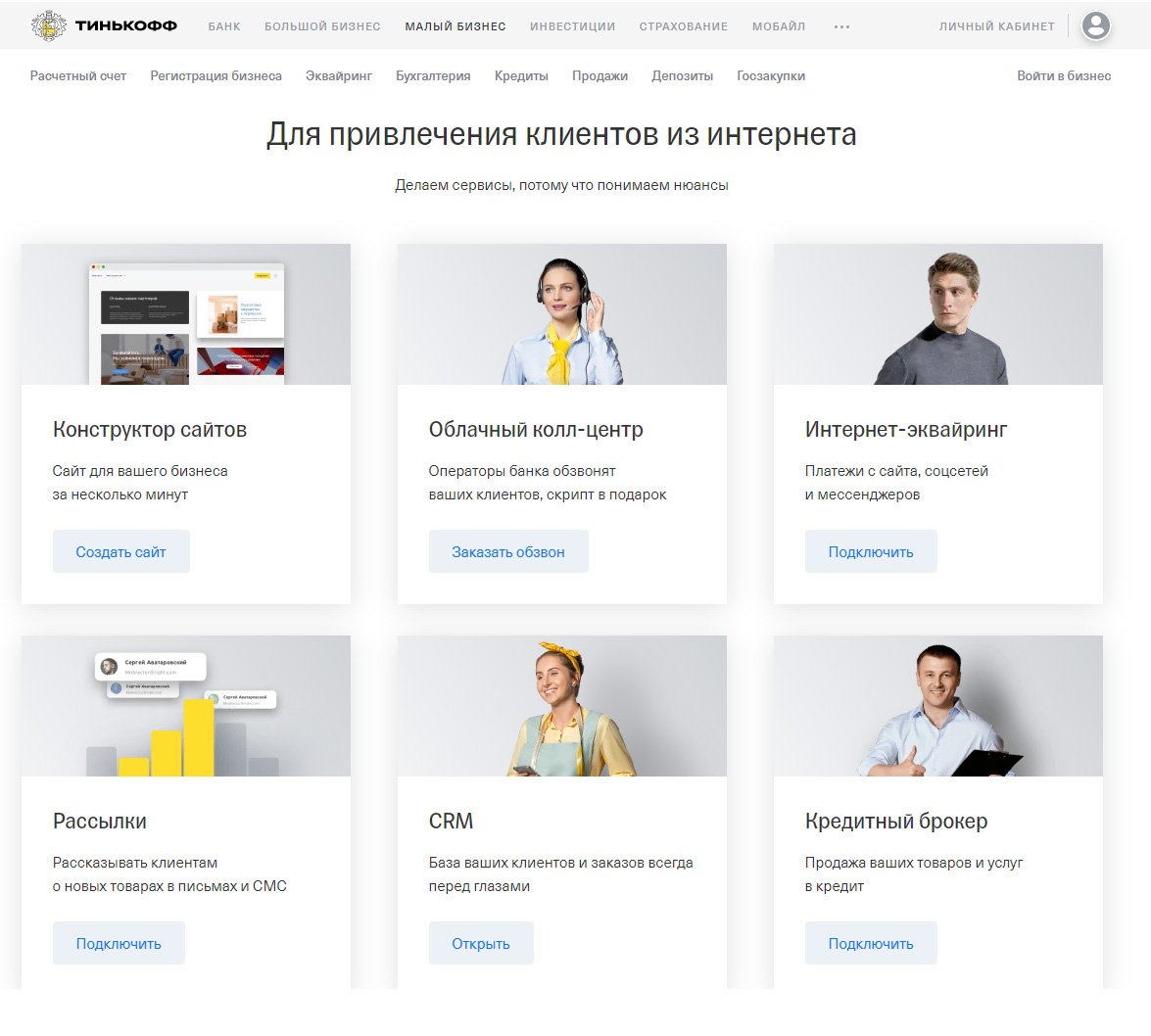

Пример — экосистема Тинькофф Банка в B2B-сегменте. Из-за высокой конкуренции при запуске проекта команде пришлось найти уникальное конкурентное преимущество, чтобы привлечь клиентов: банковское обслуживание расчётных счетов превратилось в сервис полного цикла, где можно отдать на аутсорсинг бухгалтерский учёт, колл-центр, получать кредиты для бизнеса и многое другое. В то же время к экосистеме подключили простые сервисы по созданию сайта и CRM.

Сегодня банки развивают экосистемы, которые позволяют выбирать и покупать необходимые продукты в полном цикле.

Банк Дом.рф и ВТБ разрабатывают маркетплейс по ипотеке, где пользователь в рамках одной платформы сможет выбрать объект недвижимости, ипотеку от разных банков — оформить сделку со всеми необходимыми субпродуктами. Главным отличием от платформы «ДомКлик» станет именно возможность сравнить ипотечные программы разных банков на одной площадке.

Масштабирование экосистем вокруг клиента

На пятом этапе банки сменили курс и масштабировали экосистемы — начали выстраивать их не вокруг одной мастер-услуги, а вокруг одного клиента. Странно, что при наличии у банков данных обо всех покупках это не произошло раньше, — информацию о транзакциях по банковским картам можно было использовать для изучения спроса, трендов и ёмкости рынка.

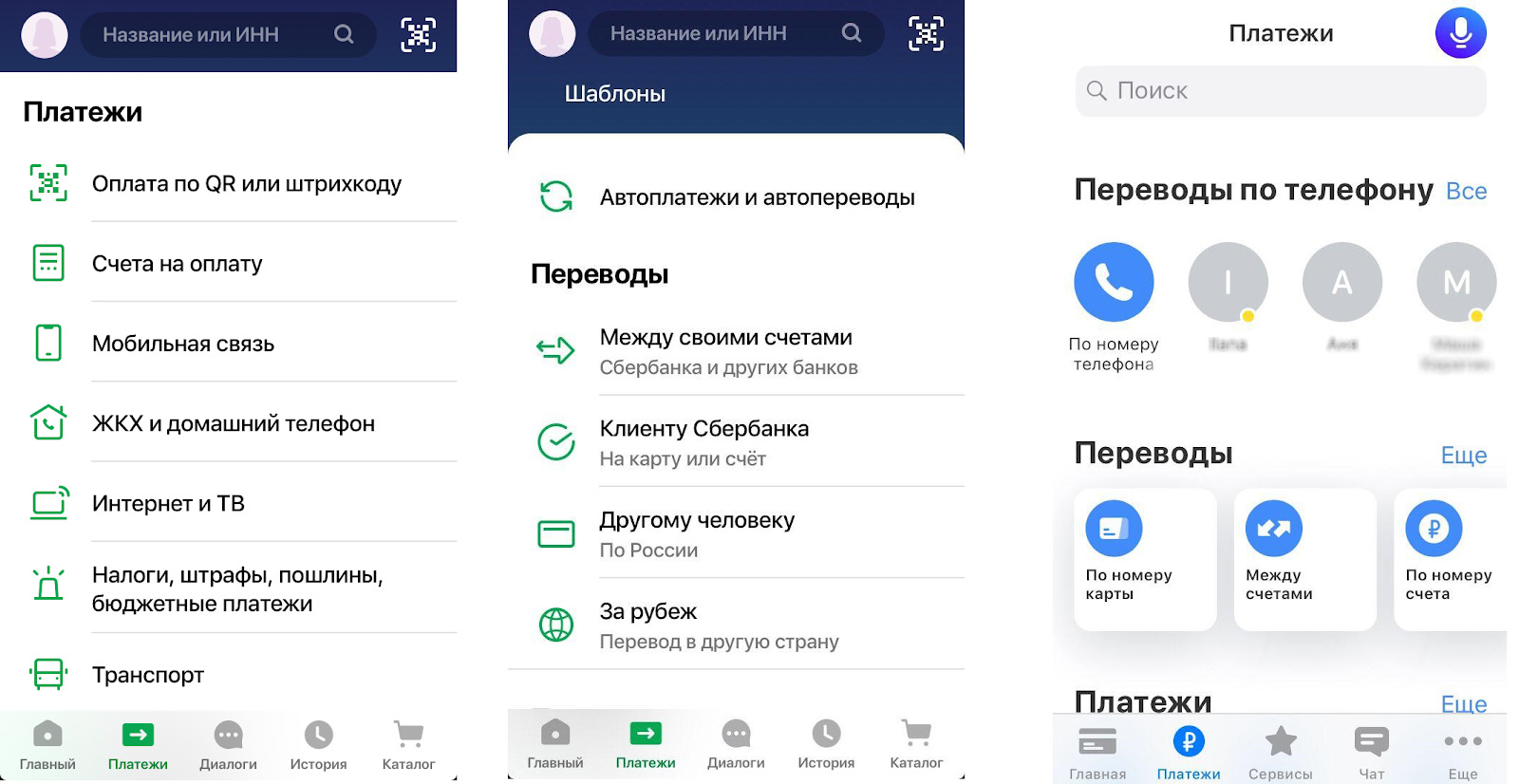

Сегодня в мобильных приложениях представлены не только банковские сервисы, но и другие услуги. В 2019 году Сбербанк добавил в приложение маркетплейс с играми, кино и книгами. Тогда же представил собственный мобильный оператор, приобрёл онлайн-кинотеатр, создал собственный мессенджер, купил сервис облачного хранилища, а после и вовсе сделал свой онлайн-магазин продуктов.

С сентября 2020 года Сбербанк стал позиционировать себя как экосистему, в которую вошло ещё больше сервисов: образовательная платформа для школьников и учителей, сервис прогноза эффективности бизнес-идей для молодых предпринимателей, приложение с подкастами и музыкой.

Задача такой экосистемы — однажды привлечь клиента и удержать его, сделать лояльным. Закрыть полный спектр потребностей, зарабатывая на каждой из них.

Конкуренция с ecommerce

В конкурентной гонке экосистем нельзя не выделить Яндекс и Mail.ru Group, которые вступили в борьбу за клиента немногим раньше банков. В результате приложение Яндекс.Такси трансформировалось в маркетплейс, где доступны разные продукты для повседневной жизни: транспортные и логистические услуги, доставка продуктов и еды из ресторанов.

Отдельными сервисами большой экосистемы компании стали Яндекс.Маркет и электронный кошелёк Яндекс.Деньги. Чтобы охватить сферу кино, Яндекс приобрёл Кинопоиск, для меломанов сделал Яндекс.Музыку. А в сентябре и вовсе взорвал новостные ленты, объявив о намерении приобрести Тинькофф банк. Таким образом Яндекс мог замкнуть полный цикл услуг для своих клиентов.

Осмелюсь предположить, что банковский бизнес стал не таким прибыльным, как раньше. Регулятивные правила и ограничения теперь не позволяют взвинчивать процентные ставки на кредиты, появилось понятие «закредитованность заёмщика» — фиксированный объём задолженности по кредитам, который не может быть превышен. Аудитория клиентов сузилась.

Совокупность всех этих факторов заставила сначала автоматизировать финансовые процессы вокруг клиента, а затем найти способ монетизировать каждого внутри экосистемы.

Источник фото на тизере: Marc-Olivier Jodoin on Unsplash