Поможем с ипотекой: какие ипотечные программы работают на рынке и как ими воспользоваться

Снижение ставок по ипотеке и льготные программы кредитования — злободневная тема. В этом материале мы собрали ключевые новости ипотеки и рассказали как получить лучшие условия через Сделка.РФ.

Ключевая ставка

Вся ипотека в стране зависит от ключевой ставки. Для тех, кто не в курсе что это и на что влияет, проведём ликбез. Ключевая ставка — это такой инструмент денежно-кредитной политики Центробанка, изменение которого влияет на всю экономику. Ставки банков по кредитам и вкладам следуют за ключевой ставкой: если она растёт, то и проценты растут, а если снижается — проценты тоже снижаются. Когда ЦБ снижает ставку, экономическая активность и спрос, наоборот, растут. В том числе на ипотечные кредиты и новостройки, соответственно. При этом Центробанк всегда снижает ставку аккуратно, чтобы не разогнать инфляцию. Сейчас ключевая ставка составляет 9,5%. Для сравнения 28 февраля 2022 года ставка составила 20%, уже в мае она снизилась до 14% и в июне достигла текущего значения. Следом за ставкой уменьшились и ипотечные проценты.

Ипотечные программы

Государство поддерживает строительную отрасль, помогая людям покупать жильё с помощью различных льгот и субсидий. Такая поддержка бывает федеральной и региональной. Обычно федеральная программа задаёт общие условия для получения льготы и минимальную денежную планку, а в регионах условия конкретизируются и дополняются бонусами из местного бюджета.

Господдержка делится на два вида: субсидии — денежные выплаты, которые можно потратить только по целевому назначению; все остальные виды поддержки, например льготная ипотека.

Мы насчитали 18 программ федеральной господдержки. Из них пять — это ипотечные программы:

дальневосточная ипотека — до 2%;

сельская ипотека — до 3%;

льготная ипотека для ИТ-специалистов — до 5%;

семейная ипотека — до 6%;

ипотека с господдержкой — до 7%.

Остальные — это субсидии, помощь с получением земли и поддержка социально уязвимых слоёв населения (пенсионеры, сироты, малообеспеченные и многодетные семьи).

Например:

социальная выплата для жителей и работников сельских территорий (не более 70% от стоимости строительства или приобретения жилья);

обеспечение доступным и комфортным жильём граждан РФ: выплата для молодых семей в возрасте до 35 лет;

земский доктор: выплата от 0,5 до 2 млн рублей при переезде специалиста в сельскую местность;

земский учитель: выплата от 1 до 2 млн рублей при переезде специалиста в сельскую местность;

материнский капитал: сертификат, который можно потратить на улучшение жилищных условий;

ипотека для молодых семей: выплата 30% (семьи без детей) или 35% (семьи с детьми) от расчётной стоимости жилья;

государственная программа поддержки семей с детьми: выплата до 450 тыс. рублей многодетным семьям на погашение долга по ипотеке.

Остановимся на ипотечных программах.

Дальневосточная ипотека

Программа актуальна только при приобретении или строительстве жилья на территории Дальневосточного федерального округа. Зато ставка радует — до 2%. Есть возможность взять до 6 млн рублей с 15-процентным первоначальным взносом. Срок кредита — 20 лет.

Получить такую ипотеку могут молодые семьи не старше 35 лет, граждане не старше 35 лет с детьми не старше 18 лет, участники программы «Дальневосточный гектар», граждане, которые переехали в субъекты ДФО в рамках региональных программ повышения мобильности трудовых ресурсов, а также работающие не менее 5 лет в образовательной или медицинской организации (государственной или муниципальной) на территории ДФО.

Кредитуют по программе 14 банков.

Сельская ипотека

Название программы говорит само за себя. Она распространяется на строительство и приобретение жилья на сельских территориях. Ставка здесь самая минимальная — от 0,1% до 3%. Первоначальный взнос составляет от 10%, а срок кредитования — 25 лет.

По программе можно купить как готовое, так и строящиеся жильё. Также по сельской ипотеке можно купить землю и построить на ней дом. Чтобы получить эту ипотеку надо быть зарегистрированным в сельской местности. Пока по этой программе кредитуют всего 9 банков.

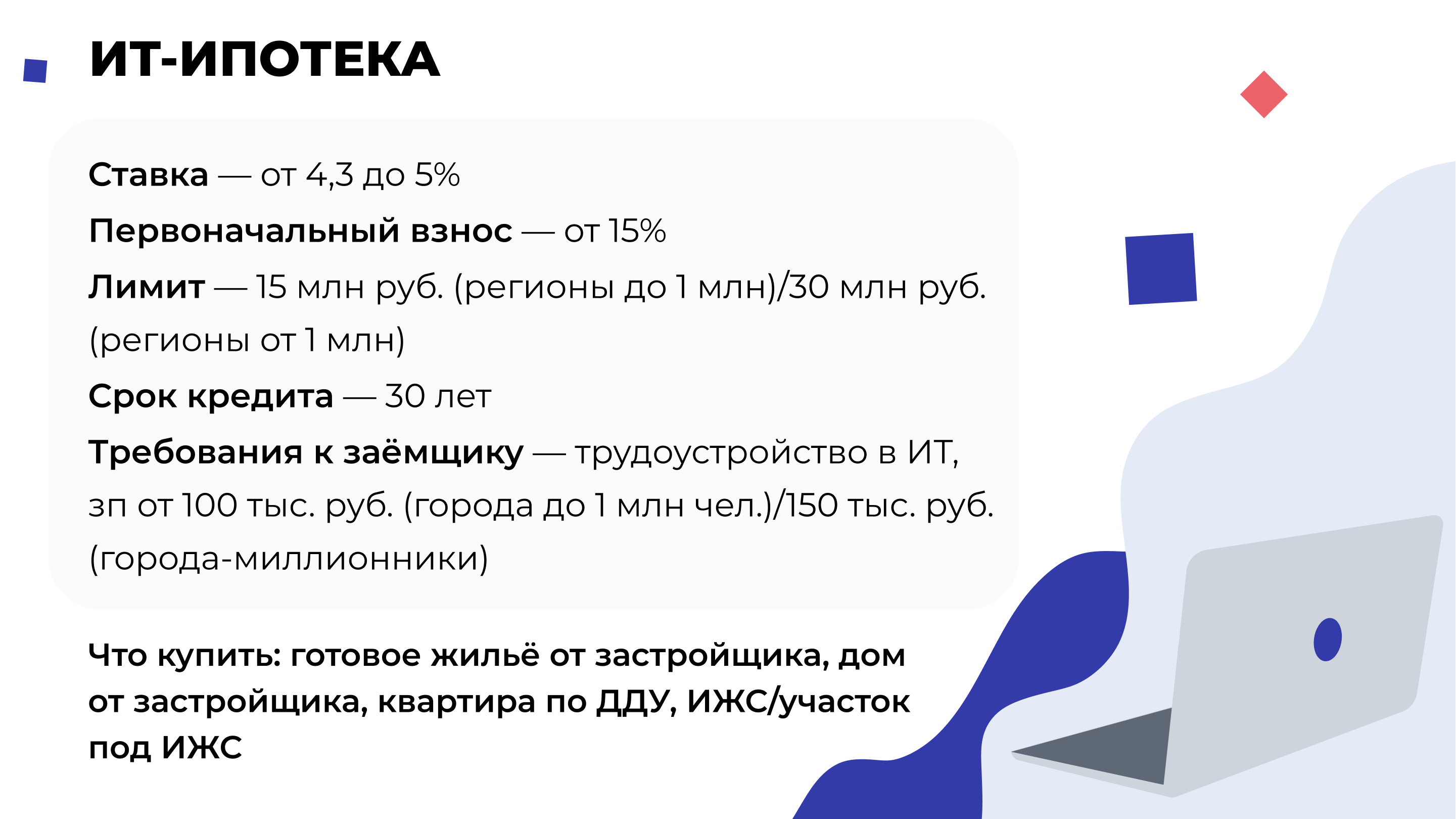

ИТ-ипотека

В начале мая правительство утвердило правила выдачи льготной ипотеки для ИТ-специалистов. Программа помогает айтишникам получить льготный кредит на жильё от 4,3% до 5% годовых. Первоначальный взнос при этом составит не менее 15% стоимости объекта. Кредит можно взять на 30 лет с максимальной суммой до 15 млн рублей для регионов с населением до 1 млн человек и до 30 млн рублей для регионов с численностью более 1 млн человек. При этом льготная ставка субсидируется государством только в рамках лимита в 9 млн и 18 млн руб., соответственно. Остальная сумма может быть выдана по рыночной или другой субсидируемой ставке (например, застройщиком или банком).

Стать участником программы может любой гражданин РФ, работающий в компании в сфере информационных технологий. Сама компания должна пользоваться налоговыми льготами не менее 3 месяцев и иметь аккредитацию в Минцифре. Проверить можно тут или на сайте оператора программы ДОМ.РФ.

Программа устанавливает ряд требований к возрасту — от 22 до 45 лет, и уровню доходов — средний уровень заработной платы за последние 3 месяца до вычета НДФЛ должен быть от 150 тыс. рублей (города-миллионники) или от 100 тыс. рублей (населённые пункты до 1 млн человек).

ИТ-ипотеку можно оформить для покупки квартиры в новостройке, индивидуального жилого дома от застройщика, а также для строительства частного дома по договору подряда и покупки земельного участка с дальнейшим строительством дома. На данный момент более 50 банков выдают льготные кредиты по программе.

Семейная ипотека

Этот вид ипотеки позволяет получить кредит на покупку жилья по ставке от 5,1% до 6%. Программа предназначена для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети. Также семейная ипотека распространяется на семьи, в которых воспитывается ребенок с инвалидностью, и родителей усыновлённых (удочерённых) детей. Ипотечный кредит можно оформить в этом и следующем году. Лимит — 6 млн рублей для регионов и 12 млн рублей для Москвы и МО, Питера и Ленобласти, первоначальный взнос — от 15%.

Семейная ипотека распространяется на покупку жилья на первичном рынке от застройщика, строительство собственного дома и покупку земли по него. Кроме того, она позволяет приобрести жилье и на вторичном рынке у физических лиц, но только если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Ипотека с господдержкой

На господдержке рынок недвижимости держался с 2019-го года. И после известных событий все ждали её возвращения. Сегодня господдержка обновлена со ставкой от 6,1% до 7% годовых и действует до конца года.

Эта программа подходит абсолютно для всех граждан нашей страны без ограничений по возрасту и семейному положению. Банки, конечно, могут устанавливать дополнительные требования к клиентам, но это маловероятно.

В ипотеку с господдержкой можно купить квартиру в строящемся доме или готовое жильё у застройщика, построить свой дом самим или по договору подряда, а также купить землю под будущее строительство частного дома. Единственное, надо учитывать лимиты по размеру кредита: 15 млн рублей для всех российских регионов и 30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Первоначальный взнос везде — от 15%.

В программе господдержки участвуют больше 70 банков по всей стране. Если вы уже решили взять ипотечный кредит по ставке 7% или ниже, у вас есть право подать заявку сразу в несколько банков, а затем выбрать наиболее выгодные условия.

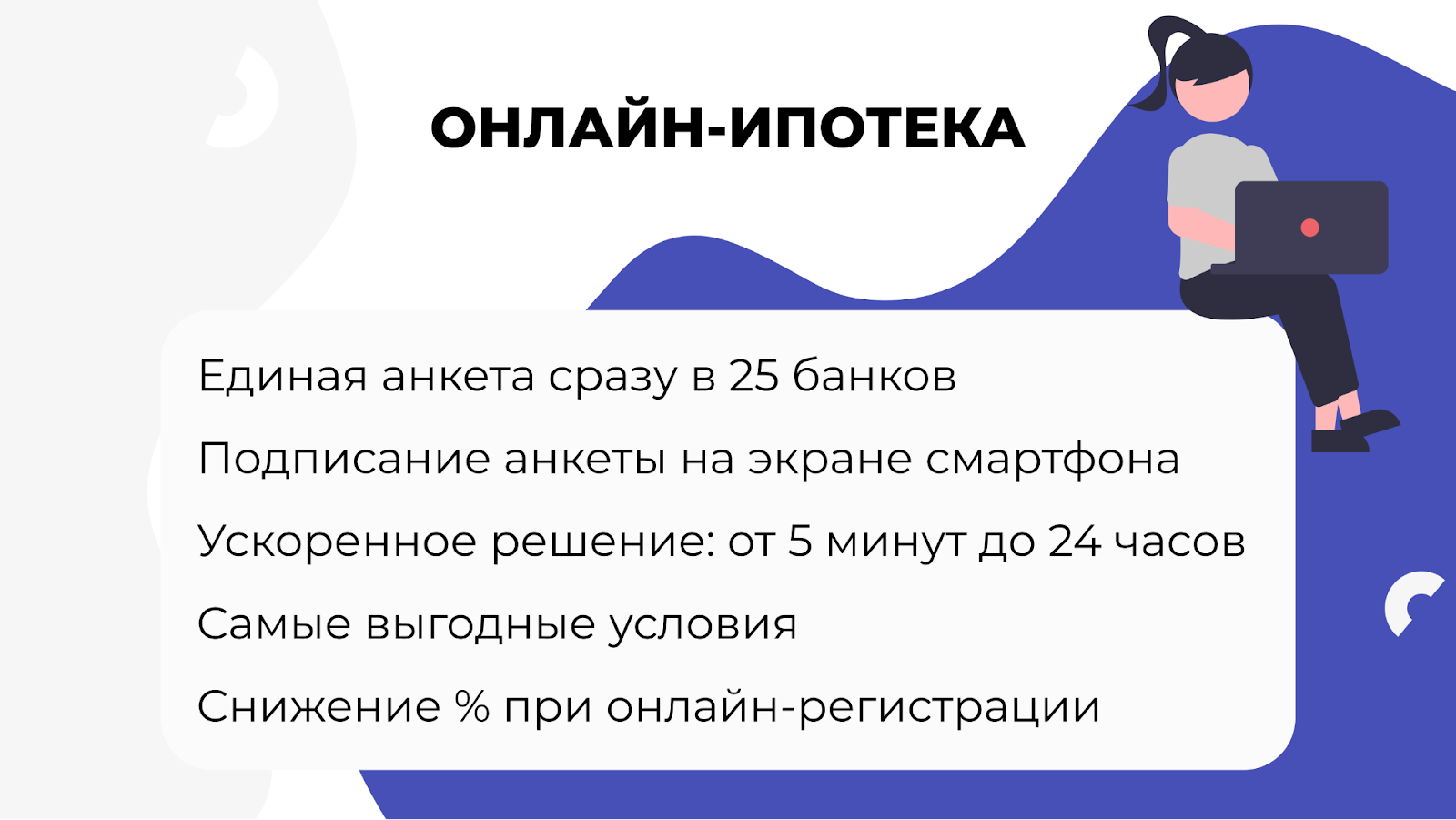

Онлайн-ипотека

Сегодня для того, чтобы получить ипотеку, не обязательно идти в банк, как раньше. Сервисы выдачи доступны онлайн. Во-первых, точечно ипотеку можно получить в выбранном банке: на сайте, как правило, есть форма онлайн-заявки. Заходишь, заполняешь, ждешь. Во-вторых, подать ипотечную анкету можно через застройщика или брокера по недвижимости в несколько выбранных банков. Последний вариант удобнее, так как повышает вероятность получения наиболее выгодных условий по кредиту. Самостоятельно это сделать сложнее: так как нужно подать заявки во все интересные вам банки и далее мониторить ответы и сравнивать предложения в ручном режиме.

Застройщики и брокеры делают это с помощью специальных онлайн-сервисов. Например, ипотечный сервис от Сделка.РФ. Мы настроили подачу единой ипотечной анкеты сразу в 25 банков-партнёров. Клиент вместе с представителем продавца – застройщиком или агентом по недвижимости, заполняет анкету по ипотеке в личном кабинете. Это делается только один раз. При этом данные личных документов покупателя сканируются и распознаются автоматически. Долго и муторно вводить их вручную не нужно. Далее анкета уходит сразу во все банки.

С 5-тью из 25-ти банков Сделка.РФ настроила интеграцию по API: это значит что ответ по ипотеке можно получить в течение нескольких минут. Не нужно ждать пока ипотечный специалист банка посмотрит почту, проанализирует заявку и ответит. Такие заявки сразу поступают во внутреннюю систему банка и быстро рассматриваются. От остальных банков ответ приходит в течение нескольких часов, максимум дня. После того как все ответы получены покупатель вместе с застройщиком/брокером анализируют их и выбирают оптимальный. Такая система позволяет остановится на лучшем варианте ипотечного кредита с минимальной ставкой.

Таким образом, наш ипотечный сервис сокращает время ожидания решения от банков для покупателя, а следовательно цикл самой сделки: чем быстрее получена ипотека, тем быстрее идёт процесс покупки и оформления документов. Также Сделка.РФ умеет регистрировать сделки онлайн: это занимает от 24 часов до 2-3 дней. К слову некоторые банки делают скидку по процентной ставке на ипотеке при использовании электронной регистрации в Росреестре. Получается двойная выгода.

Ипотека: сейчас или позже

И последний вопрос, который не теряет актуальности: брать ипотеку сейчас или подождать? Эксперты в голос прогнозируют дальнейшее снижение ключевой ставки. Есть информация, что это произойдёт на заседании 22 июля. Даже если снижение и будет, вероятно оно затронет больше вторичный рынок. Правительство заинтересовано в урегулировании именно вторичного рынка, так как сейчас ставки на нём высокие и тормозят куплю-продажу недвижимости в целом. Часто люди продают свои квартиры на вторичке и покупают более просторное жильё в новостройке.

В целом, если говорить про рынок новостроек, он находится в выгодном положении с точки зрения ставок и программ. На новое жильё действуют разнообразные льготы и субсидии, которыми легко воспользоваться прямо сейчас. Также некоторые застройщики и банки предлагают собственные ипотечные продукты, которые демонстрируют ставки ниже рыночных. Так что покупать или нет, зависит от конкретного объекта, выбранного продавца и банка.

Материал подготовлен при информационной поддержке экспертов цифровой платформы Сделка.РФ.

Рекомендуем!

Популярные новости

22 апреля 2024, 12:51

19 апреля 2024, 14:52

19 апреля 2024, 12:01

19 апреля 2024, 11:51