Авторы:

|

|

|

|

Игорь Дмитриев, руководитель Центра ипотечных продуктов и цифрового бизнеса, ПАО Росбанк, Societe Generale Group |

Софья Гартман, клиентский директор Nectarin |

Анастасия Кочунова, клиентский менеджер Nectarin |

Сотрудники Росбанка в этом плане — отличные герои для интервью: они одними из первых среди банков запустили полный цикл оформления и рассмотрения заявки на ипотеку в онлайн-формате, имеют популярный B2B-сервис для партнёров (застройщики, агентства недвижимости, другие банки) и недавно провели сделку полностью онлайн с использованием цифровой подписи.

Мы поговорили об этом с Игорем Дмитриевым — руководителем Центра ипотечных продуктов и цифрового бизнеса, ПАО Росбанк, Societe Generale Group. Он рассказал, почему его команда представляет своих партнёров в виде клиентов при создании интерфейсов, как они пришли к гибридной модели разработки (инхаус + аутстаф), чтобы не терять технологические ноу-хау банка, и как изменятся банковские процессы в течение ближайших десяти лет.

Спонсоры рубрики, благодаря которым стала возможна эта беседа, — агентство полного цикла Nectarin. Коллеги как раз отвечают за рекламу ипотеки «Росбанк Дом».

— В вашем пресс-центре есть новость, что более 60% заявок на ипотеку в «Росбанк Дом» подаются через онлайн-каналы. Какая доля этих заявок подана более взрослой аудиторией? Прорабатывали ли вы сценарии того, как более консервативные пользователи будут «пересаживаться» в цифровой продукт, какие сложности у них возникнут? Вопрос появился на основании недавнего примера с сервисом видеоконференций Zoom: видно, что сейчас многие учителя и родители испытывают трудности с его установкой и настройкой.

— Да, действительно, у меня тоже дети учатся, и я сам обучал нашу учительницу, как ей работать в Zoom. Действительно, непросто объяснить человеку, как ему включить Zoom или сжать презентацию для отправки, если он пока не умеет делать на компьютере какие-то базовые вещи. Но эта тема намного глубже работы с уже конкретными digital-инструментами, тут в целом нужно повышать общий уровень компьютерной грамотности.

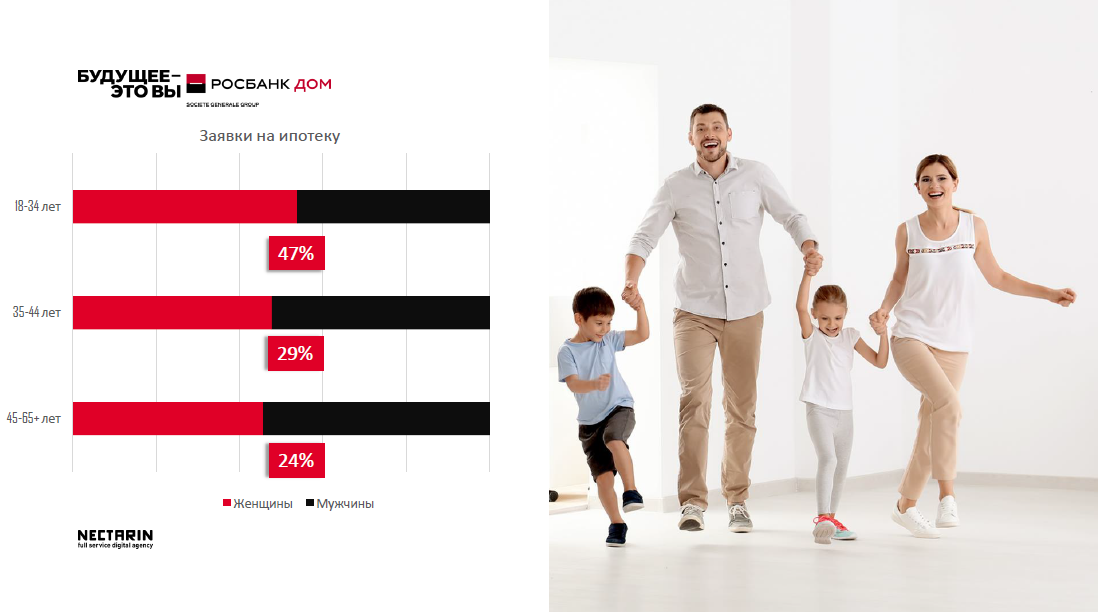

Если брать нашу аудиторию, то у нас клиенты разных возрастных категорий представлены равномерно. Так распределились заявки на ипотеку с контекстной рекламной кампании:

Мы видим, что, конечно, у нас есть клиенты с высшим образованием, которые разбираются в технологиях, — для них это просто. Но также у нас много заявок и от других потребителей из разных сфер, в том числе далёких от IT.

Нашу онлайн-ипотеку советуют и продают банки-партнёры, застройщики, агентства недвижимости, частные консультанты, и эти люди тоже не всегда являются или являлись продвинутыми пользователями. Есть, например, агенты по недвижимости, с которыми мы сотрудничаем, в возрасте 50 лет.

Мы просто сделали мобильное приложение с интуитивно понятным интерфейсом, представили его партнёрам. Сначала мы не были уверены, что эта гипотеза оправдается, но потом увидели, что в первый месяц в приложении зарегистрировалось 800 B2B-партнёров, они активно направляют через него заявки. Для B2C Росбанк тоже сейчас полностью переделывает мобильное приложение, и там мы также используем опыт для упрощения ипотечного customer journey.

— Почему люди стали этим пользоваться?

— В интернете ходит грустная шутка: кто драйвит переход в онлайн вашей компании? Консультанты, топ-менеджмент, или COVID-19? Так получилось, что страна принудительным образом пришла к онлайну, деваться просто некуда.

Текущая пандемия, к сожалению, несёт очень много негативных последствий для экономики, для жизни людей. Но если и есть в этом кризисе какие-то положительные моменты (если их можно так назвать), так это сильный стимул к оптимизации многих процессов и ускорению их оцифровки.

Люди скупили во всех магазинах ноутбуки, и в плане уровня проникновения в интернет-сервисах, я думаю, в этом году будет существенный скачок.

А следствием этого скачка является сокращение операционных расходов для банков и крупных компаний. Это в свою очередь даёт возможность снижать цены — выигрывают все.

Если сравнить американские и азиатские экосистемы с российскими 5–6 лет назад, то наши цифровые каналы смотрелись тогда очень бедно. А сейчас наоборот — Россия один из лидеров по темпам развития цифровых каналов. Лидер — это Азия, но с теми сервисами, которые есть в Европе и Америке, мы вполне конкурентоспособны.

— А как дела с рекламой ваших онлайн-активностей в кризис? Сильно порезали косты?

— Мы сотрудничаем c коллегами из Nectarin больше 5 лет и доверяем их экспертизе в performance-кампаниях. Ну и смотрим на результаты, конечно.

В 2019 году плановые показатели по количеству заявок с контекстной рекламы были перевыполнены на 7,66%, а стоимость заявки на ипотеку за 2019 год ниже плановой на 7,12%.

Согласно ряду прогнозов, если сейчас приостановить рекламную активность, то получить клиентов после кризиса будет сложнее, и, как следствие, стоимость привлечения клиента вырастет, будет сложно выйти на те же объёмы. В связи с этим мы приняли решение не выключать рекламные кампании в digital. При этом применили необходимые корректировки по контенту и таргетингу, чтобы поддержать необходимый уровень привлечения заявок на ипотеку в дальнейшем.

— На данный момент к B2B-сервису у вас подключено около 15 тысяч партнёров. Насколько легко происходил процесс их подключения? Я помню кейс, когда крупный промышленный поставщик запустил В2В-портал, и ему пришлось туда принудительно заводить своих контрагентов: некоторым дали скидку, некоторым сказали, что вообще не будут с ними нигде больше взаимодействовать, кроме как в рамках личного цифрового кабинета.

— Чтобы партнёр начал пользовался системой, должны сойтись три момента:

1. Для партнёра это должно быть выгодно. В частности, мы нашим партнёрам либо даём скидку для клиентов, либо платим комиссионное вознаграждение. Причём и скидка, и комиссионное вознаграждение у нас зависят от того объёма процесса, который партнёр берёт на себя. Если, допустим, партнёр прислал нам просто контакты клиента, так называемый лид у него — минималка. Если партнёр берёт на себя полное заполнение ипотечной заявки и отправку документов, его вознаграждение больше. Есть партнёры, которые и дальше ведут клиента, занимаются подбором страхования, поиском квартиры и одобрения этой квартиры в банке, готовят клиента к сделке — у них максимальная выгода.

2. Наличие инструмента. У нас есть партнёры, имеющие профессиональные брокерские отделы. Клиент приходит к застройщику, и сотрудники этого отдела отсылают заявку сразу в 5 банков, мониторят рынок в реальном времени, потому что привыкли к более сложным процессам и системам.

А есть партнёры, которым нужно выслать, например, одну заявку раз в два месяца. Нужно прорабатывать интерфейс инструмента так, чтобы они тоже могли это сделать. Когда человек видит для себя интересную цену или возможность в каком-то сервисе, то дальше ему нужна простота процесса. Если он понимает, где находится, каким будет следующий шаг, что его ждёт, если он заполнит то или иное поле, — это простой и линейный процесс, он помогает более лёгкому подключению партнёров.

3. Взаимная выгода. Мы продолжаем думать о том, как предложить партнёрам ещё какие-то коммерческие модели, которые им подходят. Здесь важно понять, как партнёр может дополнительно зарабатывать на том, что мы делаем, как его процессы пересекаются с нашими.

Мы пришли к осознанию, что наш партнёр/контрагент — это наш клиент.

И здесь должна быть позиция не такая, что ты просто требуешь что-то от него. Нужно помогать. Нужно у себя выстроить эффективные процессы, чтобы партнёр тебе мог дать более низкую цену. Это то, что очень глубоко обсуждается в методологии бережливого производства — на примере «Тойоты» можно часами об этом разговаривать.

— У вас есть какие-то обучающие сценарии? Как партнёру зайти в ваш ипотечный B2B-сервис?

— Есть линия поддержки. И сотрудники (в нормальных условиях) обычно сами ездят и подключают партнёров, показывают им всё на месте.

— Как происходит разработка цифрового продукта у вас в холдинге? Считается, что крупные компании обычно очень неповоротливые, чтобы работать по agile. Поэтому кто-то запускает внутри корпораций отдельные цифровые лаборатории, чтобы не согласовывать какой-нибудь логотип с материнским офисом через океан по 150 раз.

— Где-то 6 лет назад у нас разработка по ипотечной бизнес-линии велась по модели аутсорс: просто отдавали внешней компании какое-то требование, и эта внешняя компания анализировала его, выставляла часы, показывала экраны, как они это сделают.

— Я видел такое, да, когда разработчики делают портал, обкатывают, а потом продают ещё 10 раз.

— Это их бизнес-модель, это нормально. И даже никакой договор от этого не спасёт, потому что мы научили их делать такие вещи за свой счёт. И даже если они сделают технологически всё по-другому, они уже обладают экспертизой, как в целом делать такие системы.

Поэтому следующий уровень понимания, к которому мы пришли где-то 4 года назад — весь анализ должен быть внутри. Здесь появилась первая, как вы её назвали, digital-команда, в которой был первый продуктолог. У него были бизнес-аналитики, но всё равно у банка было всего 4 разработчика в нашей линии по ипотеке, и основная часть работы отдавалась партнёрам.

А ещё через год, когда мы начали сравнивать работу своих разработчиков и сотрудников партнёра, мы поняли, что вот такая модель — аутсорс — она долгая и дорогая. И мы начали переходить на модель in-house. Сначала мечтали, что вообще целиком на неё перейдём.

По нашим замерам, разработчик, который работает внутри, в целом и дешевле стоит, чем у партнёра, и производительность его работы минимум на 50% выше. Почему? Свой человек — он в фокусе, он думает только о твоём продукте — к нему испытывает какие-то тёплые чувства, работает в команде.

Ты полностью руководишь его работой, мотивируешь его. А когда сотрудник сидит у партнёра, его не видно, партнёр может ставить ему какие-то другие задачи, фокус размывается. И всё равно человек не чувствует такой привязанности к твоему проекту, он наёмный рабочий, который пришёл на фронт какой-то, что-то сделал там и пошёл дальше.

Потом мы всё же столкнулись с ограничением на найм и в итоге пришли к гибридной модели — у нас есть in-house и есть аутстаф. Аутстаф — это когда мы берём сотрудников подрядчика, но они садятся к нам, и мы полностью контролируем их работу. Они работают на наших системах, на наших рабочих местах.

А если вам нужно сделать что-то одно — обновить сайт и 3 года его не трогать, то в этом случае аутсорс лучше.

— Вопрос по вашей позиции: какие задачи перед вами стоят и где вы берёте знания, чтобы оставаться в тренде?

— Моя текущая позиция называется «Руководитель Центра ипотечных продуктов и цифрового бизнеса, ПАО Росбанк, Societe Generale Group». Я отвечаю для ипотечной бизнес-линии за полный цикл создания продуктов, все цифровые проекты, маркетинг, интернет-привлечение и, если в широком проектном понятии, являюсь шеф-продуктоунером. У меня в линейном подчинении 25 человек, а в функциональном — порядка 150 человек.

Я могу сказать, что, во-первых, важно изучать рынок вокруг себя, что делают конкуренты интересного, что делают компании из смежных отраслей, какие-то топовые компании в других странах. Сейчас очень интересен азиатский рынок, в Америке появляются крутые проекты.

В плане моего развития, я в прошлом году закончил курс в университете Бостона как раз по цифровой трансформации и разработке цифровых продуктов. И сейчас учусь в магистратуре университета Нью-Йорка по техническому менеджменту, а в следующем году планирую поступить на MBA.

Я вижу такой для себя баланс. Так как я отвечаю как раз за цифровой бизнес, за цифровой канал продаж, то мне нужно прокачивать одновременно и технические навыки, и навыки технического менеджмента, и бизнес-навыки.

— Если представить человека, который тоже получил должность ответственного за цифровой продукт, но у него ещё нет такого опыта, как у вас — что бы вы ему посоветовали? О каких ошибках бы предупредили?

— Первая ошибка — это чрезмерно полагаться на своё мнение. У профессионалов всё равно замыливаются глаза, и лучше чаще проводить встречи с партнёрами, В2В- и В2С-пользователями, показывать им то, что ты сделал, интересоваться их мнением — так называемый customer development. Это позволяет не допускать стратегических ошибок.

Второе — всё, что делается, нужно попытаться измерить. Если мы берём digital-систему и хотим делать новый дизайн, потратив на это 5 млн рублей, — зачем мы это делаем? Просто чтобы она стала красивее?

На это компания денег не сможет выделить. А если мы говорим:

-

давайте мы улучшим юзабилити нашей системы,

-

чтобы наши пользователи на 20% больше доделывали те действия, которые мы хотим, и нам не пришлось бы им звонить-напоминать,

-

и мы таким образом сэкономим,

-

и посчитаем, сколько сэкономим,

тогда будет понятно, зачем нужны те или иные затраты. Особенно если при запросе денег уже опираться на предыдущие результаты.

Нужно понимать причинно-следственные связи всех действий, которые ты делаешь, какой результат ты получишь. И окупит ли этот результат то, что ты сделал.

И третье — не бояться. Когда у нас были вакансии, мы приглашали многих коллег, и внутри банка, и снаружи — из смежных областей. Многие боятся: ой, мы никогда не работали там в IT, не работали в создании сервисов, вдруг у нас не получится? Мы боимся, у нас нет такого образования.

Многие люди думают, что коммерция, финтех — это что-то очень тяжёлое. Я могу сказать, что нет.

У нас очень много примеров того, когда люди не боялись, пробовали и стали развиваться в этой сфере. Для человека главное — иметь критическое восприятие некоего клиентского пути. И для этого даже достаточно просто себе, как пользователю каких-то систем, уметь отметить, что в этих системах не так, и что могло быть лучше.

Человек покупает что-то в интернет-магазине и думает: «зачем здесь этот шаг, это же неудобно». Здесь не нужно быть техническим экспертом.

Поэтому сформулирую 3 постулата.

1. Не нужно ожидать, что ты сам всё придумаешь, нужно спрашивать, что хотят твои пользователи.

2. Во всём, что ты делаешь, ты должен понимать конечную цель: для чего это делаешь и как на этом сэкономишь, какой получишь экономический эффект, как окупишь каждое действие.

3. Нужно критически осмысливать тот путь, который ты предлагаешь клиенту и своему пользователю, чтобы для них это было удобно.

— По поводу digital-трансформации: последние пару лет есть такая волна, похожая на хайп вокруг блокчейна. Очень много появилось инфоповодов, какая-то инфраструктура, конференции, коучи и тому подобное. Это больше помогает или больше мешает? Не создаются ли завышенные ожидания?

— Почему вообще есть хайп вокруг всех таких цифровых проектов? Потому что, если отбросить действительно какие-то неоправданные ожидания, это является одним из самых экономически простых средств для компании повысить эффективность своих процессов.

Другое дело, что нет каких-то технологий-панацей. Про блокчейн говорили, когда он только появился, что всё, через 10 лет банки умрут, останется только одна блокчейн-система, в которой клиент сразу купит всё, что нужно. Но это не совсем верно.

Ни одна технология как таковая не изменит процессы на рынке. Технологии являются неким драйвером — они что-то меняют на рынке, вводят новые модели отношений.

Что такое вообще digital? Это новая среда отношений, которые появляются между предприятиями и клиентами, и она исторически строилась на таких вехах.

1. Появились высокотехнологичные устройства — телефоны, планшеты.

2. Появились широкополосные каналы связи, которых раньше не было.

3. Цифровые системы перешли на качественно новый уровень развития.

4. Изменились некие паттерны поведения клиентов.

5. Меняются бизнес-модели компаний.

То есть мы рассмотрели целых 5 крупных экономических и социальных пластов, которые понадобились, чтобы произошла какая-то трансформация. При этом люди всё равно продолжают ходить в физические магазины.

И вот что такое блокчейн? Это всего лишь одна из технологий. И средства связи, и физические устройства, и модели поведения, и коммерческие модели она сама по себе не изменит. Да, она может дать какое-то дополнительное удобство. Но опять же, моё личное мнение — если рассматривать блокчейн в финансовой сфере, то здесь ещё важно регулирование. Если у нас нет регулирования в стране, которое позволяет считать блокчейн-сделки юридически значимыми, то для меня это просто технология, которая не делает эту сделку законной, а деньги — чем-то гарантированным.

— По вашему мнению, что будет с банками через 10 лет?

— Кто-то говорит, что не будет банков, не будет риелторов. Я верю, что будут и банки, и агенты по недвижимости. Просто изменится наша модель работы с банками.

Ты будешь приходить в банк не так, как сейчас — отдал паспорт, сотрудник банка смотрит в мониторе твои данные.

Люди будут приходить в банк, чтобы пообщаться с консультантом о своих деньгах, стратегиях хранения, накоплениях, о каких-то финансовых задачах. После этого сотрудник банка будет подключаться к системе и говорить: «Вот смотри, у тебя на телефоне всё, что нужно, я на связи, а все операции ты можешь сделать, не приходя ко мне. Но если ты захочешь прийти просто пообщаться, я здесь, либо я готов с тобой связаться по телефону».

Вот этот момент доверительного общения всегда останется, даже когда мы на космических кораблях будем летать.

То же самое со сферой недвижимости. Кто такой риелтор? Это человек, который помогает тебе сориентироваться — какие есть квартиры, где они, сколько стоят, куда выходят окна. Он является неким проводником.

Какие бы на рынке не появились супердиджитал-системы, такое общение всё равно будет востребовано.

— В завершение хочу попросить у вас короткую сводку по рынку ипотеки, что сейчас на нём происходит. Мне тоже интересна квартира. Рассматривать ипотеку в текущих условиях или нет?

— В этом году, когда началась изоляция, банки начали поднимать ставки. Внутреннее финансирование поднялось, ставки немного подросли, но всё равно они вернулись к уровню, который был в конце прошлого года.

Уровень ставок остаётся комфортным. Если брать стоимость недвижимости, то, допустим, у кого-то были на руках рубли, и человек может переживать, что доллар вырос, а сбережения остались в рублях.

Но стоимость недвижимости не выросла — наоборот, сейчас многие застройщики будут делать скидки, потому что упал поток клиентов.

Правительство сейчас очень серьёзно поддерживает рынок недвижимости. Наш банк, например, запустил семейную ипотеку, дальневосточную ипотеку. Мы принимаем заявки на льготную ипотеку по госпрограмме по ставке от 6,5%.

Ставки остаются комфортными, и я бы не боялся сейчас покупать квартиру. При этом все участники рынка идут на интересные решения в рамках изоляции. Мы запустили серию выездных сделок, приезжаем к клиенту домой и с ним всё подписываем дома. Также мы провели первую сделку онлайн, когда клиент выпустил цифровую подпись, подписал этой цифровой подписью все документы, и мы выдали кредит.